Bienes Raíces vs. Mercado de Valores: ¿Cuál es Mejor para Construir Patrimonio en 2026?

El debate entre bienes raíces y mercado de valores ha dominado las conversaciones sobre creación de patrimonio durante décadas. Muchos inversores aún luchan por elegir el camino correcto. La inversión inmobiliaria y las acciones ofrecen ventajas, desde ingresos por alquiler y apreciación del capital hasta el pago de dividendos.

Para comprender los rendimientos de los bienes raíces frente al mercado de valores, es necesario examinar el rendimiento histórico, las implicaciones fiscales, la liquidez y las oportunidades de apalancamiento. Herramientas como una calculadora de bienes raíces de alquiler frente al mercado de valores pueden ayudarle a comparar escenarios concretos.

Este artículo desglosa todo lo que necesita saber sobre los rendimientos inmobiliarios frente al rendimiento del mercado de valores y le ayuda a decidir qué inversión se alinea con sus objetivos financieros.

Rendimiento Histórico: Bienes Raíces frente a Rendimientos del Mercado de Valores

Es necesario analizar los rendimientos reales durante periodos prolongados al comparar la inversión inmobiliaria frente al rendimiento del mercado de valores. Las cifras revelan patrones distintos en cómo cada clase de activo genera patrimonio.

Crecimiento del Valor Inmobiliario en Dos Décadas

El Índice de Precios de la Vivienda del Reino Unido muestra que los valores inmobiliarios han aumentado entre un 5% y un 7% anual en las últimas dos décadas. Esta tasa de crecimiento varía según la región y las condiciones del mercado, pero los bienes raíces mantienen su valor mientras generan ingresos por alquiler. El Índice de Precios de la Vivienda del Reino Unido ha generado un rendimiento total del 79,36% desde enero de 2005. Esto refleja una apreciación constante pero moderada.

La vivienda tuvo una tasa de crecimiento anual compuesta del 4,6% durante este periodo. Esto representa un crecimiento sólido. La comparación se vuelve más reveladora cuando se observan los rendimientos del mercado de valores durante el mismo periodo.

Rendimiento del Mercado de Valores desde 2005

El FTSE 100 ha generado ganancias anuales promedio de entre el 7% y el 9% en los últimos veinte años, incluyendo dividendos. Los mercados de renta variable globales han tenido un rendimiento aún más sólido. El Índice MSCI World sigue a las acciones globales y ha generado un rendimiento del 636,10% desde enero de 2005.

Esta marcada diferencia en los rendimientos se traduce en una tasa de crecimiento anual compuesta del 10,6% para las acciones, en comparación con el 4,6% para los bienes raíces. Esta brecha se amplía considerablemente cuando se capitaliza a lo largo de décadas. La capacidad del mercado de valores para ofrecer mayores rendimientos proviene de la reinversión de dividendos y el crecimiento de las ganancias corporativas. La exposición a múltiples sectores y regiones también desempeña un papel.

Rendimientos Reales después de la Inflación

Las ganancias porcentuales brutas solo cuentan una parte de la historia. El economista de Yale Robert Shiller, Premio Nobel y experto en vivienda, ha medido los precios de la vivienda a nivel nacional en EE. UU. desde la década de 1890. Sus datos revelan que desde 1890 hasta 2016, el rendimiento real anual de los precios de la vivienda (ajustado por inflación) fue de solo el 0,4%.

Los precios de la vivienda han seguido el ritmo de la inflación, pero han ofrecido un rendimiento mínimo por encima de ella. Shiller señaló en una entrevista: "Si se observa la historia del mercado de la vivienda, no ha sido un proveedor fiable de ganancias de capital. Es un proveedor de servicios de vivienda."

A menudo se subestima el efecto a largo plazo de la inflación. Una casa comprada por 50.000 € en 1970 y vendida por 500.000 € en 2010 parece mostrar grandes ganancias. Sin embargo, los 50.000 € pagados en 1970 equivalen a unos 281.000 € en valores de 2010 después de ajustar por inflación. La mayor parte de ese aumento de 450.000 € refleja la inflación más que una creación de patrimonio genuina.

Variaciones Regionales en el Crecimiento Inmobiliario

Los rendimientos inmobiliarios varían considerablemente según la ubicación. Las zonas de alta demanda, como Londres, Mánchester y Birmingham, ofrecen una apreciación del capital más sólida que los promedios nacionales. Estas ciudades se benefician de las oportunidades de empleo y la inversión en infraestructura. El crecimiento demográfico impulsa una demanda de alquiler constante.

Las variaciones regionales significan que algunos inversores inmobiliarios logran rendimientos más cercanos al rendimiento del mercado de valores, especialmente al combinar los ingresos por alquiler con el crecimiento del capital. Incluso en ubicaciones privilegiadas, los bienes raíces rara vez igualan los rendimientos a largo plazo disponibles a través de carteras de renta variable diversificadas.

El debate sobre la rentabilidad de la propiedad frente al mercado de valores se basa en la comprensión de estos patrones históricos. La propiedad ofrece estabilidad y rentas por alquiler. Por su parte, el mercado de valores ha generado un crecimiento de capital superior en periodos de tiempo significativos.

Comprensión de las diferencias fundamentales

La inversión inmobiliaria frente a las opciones del mercado de valores implican características de activos diferentes que afectan la forma en que se construye y gestiona el patrimonio. Este debate va mucho más allá del alcance y la influencia de los rendimientos históricos.

Activo físico frente a propiedad de empresa

La propiedad representa un activo tangible y físico. Al invertir en bienes raíces, se posee un terreno o un edificio que existe en el mundo físico. Los inversores que prefieren poseer algo concreto que puedan ver, tocar y controlar encuentran esto atractivo. Muchos encuentran tranquilizadora la sensación de seguridad que proporciona su naturaleza física.

Las acciones representan una propiedad fraccionada en una empresa. Se posee un derecho sobre una parte de los activos y ganancias de una empresa, pero la propiedad sigue siendo intangible. Algunos inversores consideran esto demasiado abstracto o incluso incómodo. A pesar de ello, esta estructura de propiedad permite beneficiarse de la productividad corporativa y del crecimiento de las ganancias en una variedad de industrias y regiones.

La diferencia clave es que las viviendas no producen nada, mientras que las empresas sí. Las empresas existen para maximizar las ganancias y hacerlas crecer con el tiempo, y las acciones reflejan estos esfuerzos. El valor de una vivienda se basa más en la dinámica de la oferta y la demanda que en la productividad inherente.

Métodos de generación de ingresos

Ambas clases de activos generan ingresos, pero a través de mecanismos diferentes. La propiedad genera ingresos por alquiler cuando se arrienda el espacio a inquilinos. Esto proporciona un flujo de caja mensual constante que puede cubrir los pagos de la hipoteca y generar ganancias. Los rendimientos de alquiler varían según la ubicación, y las áreas con una fuerte demanda de inquilinos ofrecen rendimientos atractivos.

Las acciones generan ingresos a través de dividendos, que las empresas pagan de sus ganancias a los accionistas. Después de una asignación anual de £2.000, los dividendos están sujetos a impuestos a tasas determinadas por su tramo impositivo. Las acciones también se revalorizan y generan ganancias de capital al venderlas. La combinación de dividendos y apreciación del precio ha resultado en rendimientos que superan significativamente el desempeño de la propiedad.

Patrones de volatilidad del mercado

Los mercados inmobiliarios son menos volátiles que los mercados de valores. Las fluctuaciones de precios en bienes raíces ocurren con el tiempo, y las caídas dramáticas son menos frecuentes. Esta estabilidad relativa convence a muchas personas de que la propiedad es la inversión superior, sin considerar la compensación a largo plazo en términos de rendimientos perdidos.

Las caídas del mercado de valores son más frecuentes, severas y publicitadas que las que afectan a la vivienda. El precio de una acción puede cambiar dependiendo del estado de la economía, del rendimiento de la empresa y de los acontecimientos mundiales. Los inversores deben aceptar una mayor incertidumbre a corto plazo para capturar los mayores rendimientos a largo plazo que ofrecen las acciones. Esta volatilidad no es una coincidencia, sino que refleja la prima de riesgo requerida para un rendimiento superior.

Requisitos mínimos de inversión

La propiedad requiere un capital inicial sustancial. Se necesita un depósito de al menos el 25% del valor de la propiedad, incluso con una hipoteca para alquiler. Esto significa encontrar £50.000 antes de realizar su primera inversión en una propiedad de £200.000.

El mercado de valores está disponible para todos, independientemente de su situación económica. Se puede invertir tan poco o tanto como se desee, dependiendo de la tolerancia al riesgo. Se controla el monto de la inversión, ya sea comprando acciones individuales o fondos diversificados. Esta flexibilidad permite comenzar a construir patrimonio con sumas modestas y aumentar las participaciones con el tiempo, haciendo que las acciones sean mucho más accesibles para los nuevos inversores.

Liquidez y accesibilidad

El acceso a su capital cuando lo necesita puede determinar el éxito o fracaso de su estrategia de inversión. La liquidez determina la rapidez con la que se pueden convertir las participaciones en efectivo, y esto representa una de las diferencias prácticas más importantes entre la inversión inmobiliaria y las opciones del mercado de valores.

¿Con qué rapidez puede acceder a su dinero?

La propiedad no es una inversión líquida. Una vez que se compra, la venta puede tardar meses, y el proceso exige una planificación considerable. Se necesita listar la propiedad, encontrar un comprador, realizar la debida diligencia y finalizar la venta a través de canales legales. Este plazo se extiende desde varios meses hasta años, dependiendo de las condiciones del mercado y la ubicación de la propiedad.

El mercado de valores ofrece una liquidez excepcional. Se pueden comprar o vender acciones casi instantáneamente a través de plataformas en línea. Las acciones se liquidan en cuestión de minutos u horas, lo que proporciona acceso inmediato a los fondos cuando se necesitan. Esta velocidad proporciona control sobre el momento y permite responder rápidamente a las circunstancias financieras cambiantes o a las condiciones del mercado.

La diferencia se vuelve especialmente marcada durante las emergencias. Si se necesitan £20.000 con urgencia, la venta de acciones puede proporcionar ese capital en cuestión de días. Acceder a la misma cantidad de una propiedad requeriría vender el activo completo (un proceso de meses) o concertar un préstamo adicional contra el valor de la propiedad.

Costos de transacción al comprar y vender

Las transacciones inmobiliarias conllevan costos sustanciales que reducen los rendimientos generales. Los honorarios legales, las comisiones de los agentes inmobiliarios y los impuestos de timbre se acumulan rápidamente. Los agentes inmobiliarios cobran entre el 1% y el 3% del precio de venta, y los honorarios de los abogados añaden otras £1.000 a £1.500. El impuesto de timbre aumenta aún más los costos en propiedades de mayor valor o si ya se posee otra propiedad.

Estos gastos funcionan en ambos sentidos. La compra de una propiedad conlleva impuestos de timbre y honorarios legales, mientras que la venta genera costos de agente y abogado. Los costos de transacción podrían superar las £10.000 al comprar y vender una propiedad de £300.000, lo que afecta sus rendimientos netos.

Los costes de transacción en el mercado bursátil no son tan elevados. La mayoría de las plataformas aplican comisiones moderadas por transacción, a menudo inferiores a 10 libras esterlinas por una operación estándar. Algunos proveedores incluso ofrecen operaciones sin comisiones en determinadas inversiones. Esta estructura de costes permite ajustar la cartera de forma económica sin mermar la rentabilidad con comisiones excesivas.

Flexibilidad para ajustar su cartera

La propiedad inmobiliaria inmoviliza su capital en un único activo que requiere una gestión activa. Debe gestionar las relaciones con los inquilinos, organizar reparaciones, administrar los períodos sin ocupación y garantizar el cumplimiento de los requisitos normativos. Los ingresos por alquiler se perciben mensualmente, pero pueden variar en función de la fiabilidad del inquilino y los períodos de vacancia. La estabilidad que ofrece la propiedad conlleva una implicación práctica que exige tiempo y atención.

Las acciones ofrecen una mayor flexibilidad. Puede reequilibrar su cartera y cambiar entre sectores o regiones a medida que surjan oportunidades. Ya sea pasando de acciones tecnológicas a bienes de consumo o reduciendo la exposición a mercados volátiles, los ajustes se realizan en cuestión de horas. Esta flexibilidad es valiosa cuando su situación financiera cambia o desea capitalizar oportunidades emergentes.

Los movimientos del mercado a corto plazo pueden provocar fluctuaciones de valor en las acciones, pero los inversores a largo plazo las superan. Usted conserva la opción de retirar cantidades específicas mientras mantiene el resto invertido. Este control granular sobre su cartera contrasta fuertemente con la propiedad inmobiliaria, donde acceder a cualquier capital significa vender el activo completo o refinanciar.

La comparación entre la propiedad de alquiler y el mercado de valores a menudo destaca estas diferencias de liquidez como un factor decisivo para los inversores que valoran la accesibilidad y el control sobre su capital.

Uso del apalancamiento para amplificar la rentabilidad

Pedir dinero prestado para invertir puede alterar significativamente su rentabilidad. Esta es una de las diferencias más significativas entre la inversión inmobiliaria y el mercado de valores. El apalancamiento le permite controlar activos con un valor muy superior a su capital original, pero también introduce riesgos que debe considerar cuidadosamente.

Hipotecas de compra para alquilar y apalancamiento inmobiliario

Una hipoteca de compra para alquilar le permite financiar aproximadamente el 75% del valor de la propiedad. Un depósito de 50.000 libras esterlinas asegura una propiedad de 200.000 libras esterlinas. Usted obtiene exposición al valor total del activo desde el primer día. Los precios de las propiedades aumentan, y la apreciación se aplica a la totalidad de las 200.000 libras esterlinas, no solo a su depósito de 50.000 libras esterlinas.

Este mecanismo magnifica la rentabilidad. Si el valor de la propiedad aumenta un 5% cada año, esto representa un crecimiento de 10.000 libras esterlinas para su inversión de 50.000 libras esterlinas. Obtiene un retorno del 20% sobre su capital real. Los ingresos por alquiler respaldan los pagos de la hipoteca, cubriendo el alquiler del inquilino la mayor parte o la totalidad del coste mensual. Por lo tanto, usted acumula patrimonio mientras los inquilinos financian la reducción de la deuda.

Los propietarios pueden solicitar desgravaciones fiscales sobre los intereses hipotecarios, dependiendo de su estructura de propiedad. Este beneficio reduce el coste del endeudamiento, aunque no elimina el gasto por intereses.

Operaciones con margen en el mercado bursátil

El endeudamiento para invertir en acciones, conocido como operaciones con margen, existe, pero no conlleva ni de lejos el mismo perfil de riesgo que el apalancamiento inmobiliario. Las pérdidas pueden aumentar más rápidamente si los precios caen. Los inversores pueden verse obligados a vender con pérdidas para cumplir con sus obligaciones de préstamo. Los precios de las acciones fluctúan rápidamente, y las llamadas de margen pueden producirse de forma inesperada, lo que obliga a liquidar posiciones a precios desfavorables.

Las hipotecas inmobiliarias difieren significativamente de las operaciones con margen. Las operaciones con margen exigen una supervisión constante y una mayor tolerancia al riesgo. La mayoría de los inversores a largo plazo optan por invertir utilizando fondos propios en lugar de dinero prestado. La volatilidad inherente a los precios de las acciones hace que el apalancamiento sea peligroso en los mercados de renta variable.

Riesgo frente a recompensa con dinero prestado

El apalancamiento funciona en ambos sentidos, como muchos aprendieron durante la crisis inmobiliaria de finales de la década de 2000. El aumento de los precios magnifica las ganancias, pero la caída de los precios magnifica las pérdidas de manera similar. Si su propiedad de 200.000 libras esterlinas cae un 10% hasta las 180.000 libras esterlinas, habrá perdido 20.000 libras esterlinas frente a su depósito de 50.000 libras esterlinas, eliminando el 40% de su patrimonio neto.

Una comparación equitativa revela que la rentabilidad apalancada de las acciones sería mucho mayor que la de los bienes inmuebles si se aplicara de la misma manera. Sin embargo, la prudencia de evitar el apalancamiento en acciones refleja la mayor volatilidad y los movimientos de precios más rápidos en los mercados de renta variable.

Cómo el apalancamiento magnifica las ganancias y las pérdidas

La realidad matemática del apalancamiento desmiente las proyecciones optimistas. Los aumentos de precios juegan a su favor, pero las caídas infligen un daño desproporcionado a su capital. Una caída del 20% en el valor de la propiedad podría eliminar la totalidad de su depósito si pidió prestado el 80% del precio de compra.

Del mismo modo, la comparación de propiedades de alquiler y calculadoras del mercado de valores se vuelve más compleja cuando el apalancamiento entra en la ecuación. El apalancamiento inmobiliario parece atractivo porque las hipotecas ofrecen tipos fijos y plazos de amortización largos. Las operaciones con margen exigen tipos de interés más altos y liquidez inmediata para las llamadas de margen. A pesar de ello, ambos magnifican los resultados, ya sean positivos o negativos, lo que hace que las decisiones de endeudamiento sean significativas para su estrategia de inversión global.

Implicaciones fiscales para propiedades y acciones

El tratamiento fiscal configura su rentabilidad real al comparar inversiones inmobiliarias y bursátiles. Ambos generan ingresos imponibles y ganancias de capital, pero las tasas específicas, las exenciones y las oportunidades de planificación difieren.

Impuesto de timbre y plusvalías sobre la propiedad

El Impuesto de Timbre sobre Transmisiones Patrimoniales se aplica en el momento de la compra de una propiedad. El importe depende del valor de la propiedad y de si ya posee otra propiedad, con tasas adicionales para segundas viviendas que aumentan considerablemente los costes iniciales. Esta carga fiscal inicial reduce su capital disponible antes de generar cualquier rentabilidad.

El Impuesto sobre Ganancias de Capital (CGT) se devenga al vender una propiedad cuyo valor ha aumentado. Se aplicará una tasa del 18% o 28%, según su tramo de ingresos. Para los contribuyentes con rentas más elevadas, este gravamen del 28% puede mermar la rentabilidad derivada de la revalorización inmobiliaria. Sin embargo, la adquisición a través de una sociedad limitada ofrece ventajas fiscales, ya que los beneficios corporativos están sujetos al impuesto de sociedades, que puede ser inferior a las tasas personales del CGT.

Impuesto sobre la Renta por Alquileres

Los ingresos por alquiler están sujetos al Impuesto sobre la Renta a su tipo marginal, pudiendo alcanzar hasta el 45% para los contribuyentes con rentas más altas. Esta estructura progresiva implica que los inversores inmobiliarios exitosos suelen tributar a los tipos más elevados sobre sus ganancias por alquiler. Los propietarios pueden solicitar ciertas desgravaciones fiscales sobre los intereses hipotecarios, dependiendo de su estructura de propiedad, pero dicha desgravación reduce el coste de los intereses en lugar de eliminar la carga fiscal.

Impuesto sobre Dividendos y Ganancias de Capital en Acciones

Las inversiones en acciones se benefician de exenciones más generosas. El Impuesto sobre Ganancias de Capital se aplica a los beneficios derivados de la venta de acciones, pero los primeros £12,300 permanecen exentos cada año. Esta exención anual permite materializar grandes ganancias libres de impuestos mediante una gestión estratégica de sus participaciones al momento de la venta.

Los dividendos están sujetos a impuestos tras una exención anual de £2,000, con tipos que varían según su tramo impositivo. Las acciones suelen implicar menos impuestos continuos que los bienes inmuebles, ya que se evita la obligación constante del Impuesto sobre la Renta que generan los ingresos por alquiler.

Vehículos de Inversión Fiscalmente Eficientes (ISAs y SIPPs)

Un ISA de Acciones y Valores elimina la tributación tanto sobre dividendos como sobre ganancias de capital. Este vehículo protege sus rendimientos de la fiscalidad y permite un crecimiento compuesto sin la erosión fiscal anual. Una Pensión Personal Autogestionada (SIPP) ofrece desgravaciones fiscales por las aportaciones y reduce su factura fiscal actual, al tiempo que acumula patrimonio para la jubilación.

Ciertas inversiones en el mercado AIM pueden calificar para la exención del Impuesto sobre Sucesiones en circunstancias específicas y ofrecen beneficios de planificación patrimonial no disponibles con bienes inmuebles. Estos vehículos fiscales potencian los rendimientos del mercado de valores en comparación con los bienes inmuebles, donde no existen protecciones similares. La calculadora de comparación entre propiedades de alquiler y mercado de valores debe considerar estas diferencias fiscales para ofrecer proyecciones de rendimiento precisas.

¿Qué Inversión se Adapta a sus Objetivos?

La elección entre la inversión inmobiliaria y las opciones del mercado de valores depende de la adecuación de las características de la inversión a sus circunstancias personales, capacidad financiera y objetivos a largo plazo. Ninguna opción es intrínsecamente superior al considerar perfiles de inversores individuales.

Cuándo la Inversión Inmobiliaria es Aconsejable

La inversión inmobiliaria es adecuada si prefiere poseer un activo tangible que pueda ver y gestionar. La comodidad psicológica de la propiedad de bienes raíces atrae a inversores que consideran los certificados de acciones intangibles demasiado abstractos. Se requiere un capital sustancial disponible, al menos el 25% del valor de la propiedad como depósito, y debe estar dispuesto a comprometer ese capital durante varios años.

Los ingresos por alquiler proporcionan un flujo de caja mensual constante, entre otros beneficios como la apreciación del capital a largo plazo. Este doble beneficio es idóneo para inversores que buscan generar ingresos en lugar de depender únicamente de la apreciación del activo. La propiedad fiscalmente eficiente a través de una estructura de sociedad limitada puede reducir su carga fiscal general, ya que los tipos del impuesto de sociedades suelen ser inferiores a los tipos del impuesto sobre la renta personal aplicables a los ingresos por alquiler.

Cuándo la Inversión en Bolsa es Preferible

Las acciones son adecuadas para inversores que valoran la flexibilidad y desean ajustar su cartera rápidamente. Se pueden invertir cantidades modestas inicialmente y escalar con el tiempo, haciendo que la inversión en renta variable sea accesible independientemente de su capital inicial. La diversificación en múltiples sectores y regiones distribuye el riesgo de manera más efectiva que la propiedad, donde su capital se concentra en un único activo.

Las fluctuaciones del mercado exigen resiliencia emocional, pero las posibilidades de obtener mayores rendimientos compensan la volatilidad a corto plazo. Además, las acciones requieren una gestión continua mínima en comparación con el mantenimiento de propiedades y las relaciones con inquilinos. Este enfoque de gestión pasiva libera su tiempo mientras sigue acumulando patrimonio.

Combinar Ambas Opciones para Diversificación

Las carteras equilibradas suelen ofrecer resultados óptimos al combinar la estabilidad de los bienes inmuebles con las posibilidades de crecimiento de las acciones. Disfruta de ingresos por alquiler fiables mientras se beneficia del rendimiento y la liquidez del mercado de renta variable. Este enfoque reduce el riesgo de concentración y proporciona múltiples fuentes de ingresos que responden de manera diferente a las condiciones económicas.

Uso de una Calculadora de Comparación entre Propiedades de Alquiler y Mercado de Valores

Comparar los rendimientos inmobiliarios con el desempeño del mercado de valores exige evaluar sus circunstancias específicas frente a los rendimientos proyectados, las implicaciones fiscales y los horizontes temporales. Las calculadoras en línea ayudan a modelar diferentes escenarios, pero el asesoramiento profesional garantiza que se consideren todas las variables. Programe una consulta con Expat Fiduciary para recibir análisis personalizados que adapten las opciones de inversión a sus objetivos y tolerancia al riesgo. El apoyo experto resulta especialmente valioso cuando se deben sopesar oportunidades de apalancamiento y eficiencia fiscal.

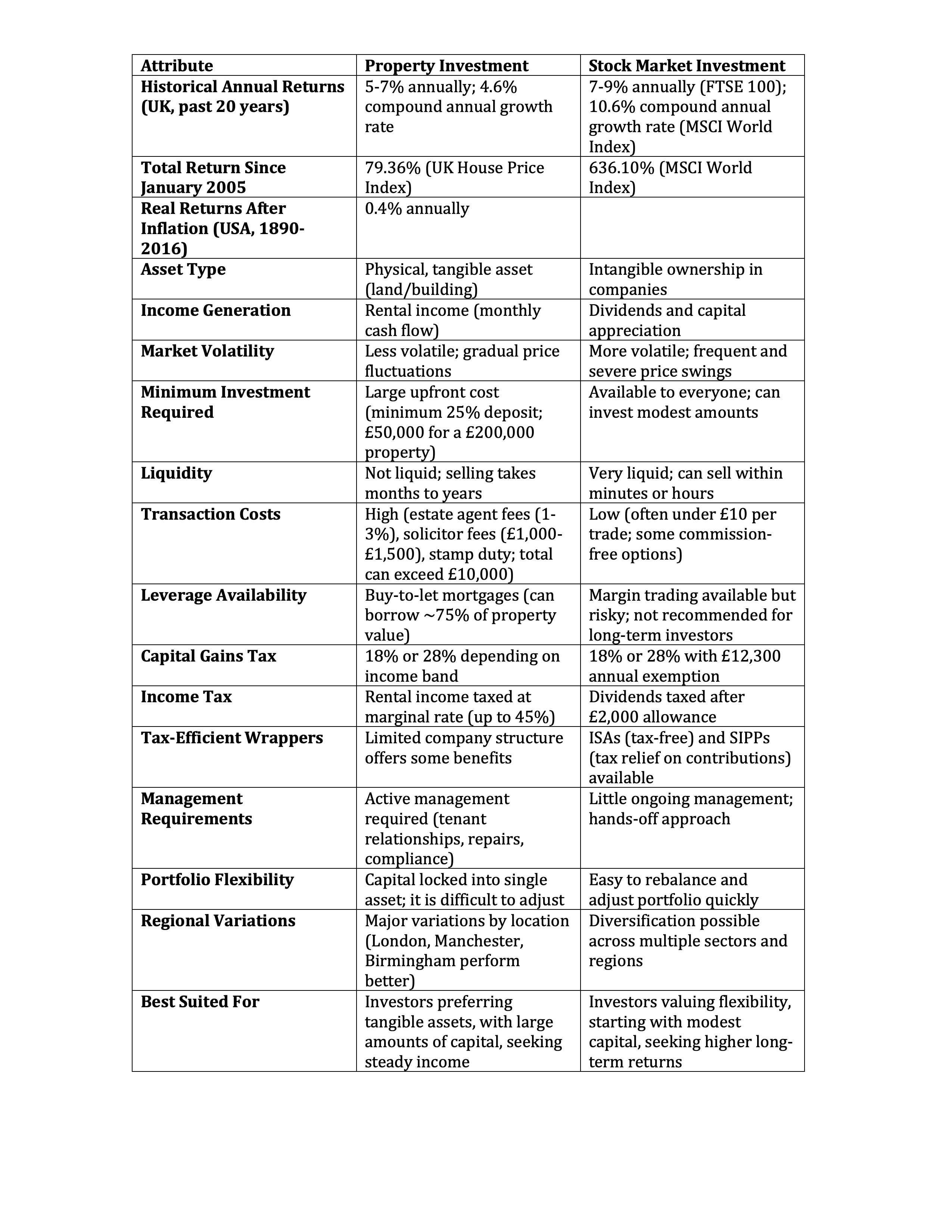

Tabla Comparativa

Tabla Comparativa: Propiedad vs. Mercado de Valores

Consideraciones Finales

El mercado de valores ha ofrecido rendimientos superiores a largo plazo en comparación con los bienes inmuebles, con las acciones globales logrando un crecimiento anual compuesto del 10.6% frente al 4.6% para la vivienda desde 2005. Las acciones ofrecen mayor liquidez, menores costes de transacción y vehículos fiscalmente eficientes como los ISAs, que los bienes inmuebles no pueden igualar. La propiedad proporciona activos tangibles e ingresos por alquiler estables, con la posibilidad de apalancamiento a través de hipotecas.

Su elección depende de su capital disponible y su tolerancia al riesgo. Muchos inversores combinan ambos para una diversificación equilibrada.