Immobiliare vs. Mercato Azionario: Qual è la Scelta Migliore per Costruire Ricchezza nel 2026?

Il dibattito tra mercato immobiliare e mercato azionario ha dominato le conversazioni sulla creazione di ricchezza per decenni. Molti investitori faticano ancora a scegliere la strada giusta. Gli investimenti immobiliari e le azioni offrono vantaggi, dal reddito da locazione e l'apprezzamento del capitale ai pagamenti di dividendi.

Per comprendere i rendimenti del mercato immobiliare rispetto a quelli del mercato azionario, è necessario esaminare le performance storiche, le implicazioni fiscali, la liquidità e le opportunità di leva finanziaria. Strumenti come un calcolatore per il confronto tra proprietà in affitto e mercato azionario possono aiutarvi a confrontare scenari concreti.

Questo articolo analizza tutto ciò che dovete sapere sui rendimenti immobiliari rispetto alla performance del mercato azionario e vi aiuta a decidere quale investimento si allinea ai vostri obiettivi finanziari.

Performance Storiche: Rendimenti Immobiliari vs Mercato Azionario

È necessario esaminare i rendimenti effettivi su periodi prolungati quando si confrontano gli investimenti immobiliari con la performance del mercato azionario. I numeri rivelano schemi distinti nel modo in cui ciascuna classe di attività genera ricchezza.

Crescita del Valore Immobiliare Negli Ultimi Due Decenni

L'indice dei prezzi delle case del Regno Unito mostra che i valori immobiliari sono aumentati di circa il 5%-7% annuo negli ultimi due decenni. Questo tasso di crescita varia in base alla regione e alle condizioni di mercato, ma la proprietà mantiene il suo valore generando reddito da locazione. L'indice dei prezzi delle case del Regno Unito ha registrato un rendimento totale del 79,36% da gennaio 2005. Ciò riflette un apprezzamento costante ma moderato.

Il settore immobiliare ha avuto un tasso di crescita annuale composto del 4,6% durante questo periodo. Questo rappresenta una crescita solida. Il confronto diventa più rivelatore quando si esaminano i rendimenti del mercato azionario nello stesso arco temporale.

Performance del Mercato Azionario dal 2005

Il FTSE 100 ha generato guadagni annuali medi tra il 7% e il 9% negli ultimi vent'anni, inclusi i dividendi. I mercati azionari globali hanno registrato performance ancora più robuste. L'indice MSCI World, che traccia le azioni globali, ha reso il 636,10% da gennaio 2005.

Questa netta differenza nei rendimenti si traduce in un tasso di crescita annuale composto del 10,6% per le azioni, rispetto al 4,6% per gli immobili. Questo divario si amplia notevolmente se capitalizzato su decenni. La capacità del mercato azionario di generare rendimenti più elevati deriva dal reinvestimento dei dividendi e dalla crescita degli utili aziendali. Anche l'esposizione a più settori e regioni gioca un ruolo.

Rendimenti Reali Dopo l'Inflazione

I guadagni percentuali nominali raccontano solo una parte della storia. L'economista di Yale Robert Shiller, Premio Nobel ed esperto immobiliare, ha misurato i prezzi delle case a livello nazionale negli Stati Uniti risalendo al 1890. I suoi dati rivelano che dal 1890 al 2016, il rendimento reale annuale dei prezzi delle case (aggiustato per l'inflazione) è stato solo dello 0,4%.

I prezzi delle case hanno tenuto il passo con l'inflazione ma hanno fornito un rendimento minimo al di sopra di essa. Shiller ha osservato in un'intervista: "Se si guarda alla storia del mercato immobiliare, non è stato un fornitore affidabile di plusvalenze. È un fornitore di servizi abitativi."

Spesso si sottovaluta l'effetto a lungo termine dell'inflazione. Una casa acquistata per 50.000 € nel 1970 e venduta per 500.000 € nel 2010 sembra mostrare grandi guadagni. Tuttavia, i 50.000 € pagati nel 1970 equivalgono a circa 281.000 € in valori del 2010 dopo l'aggiustamento per l'inflazione. La maggior parte di quell'aumento di 450.000 € riflette l'inflazione piuttosto che una genuina creazione di ricchezza.

Variazioni Regionali nella Crescita Immobiliare

I rendimenti immobiliari variano molto in base alla località. Le aree ad alta domanda come Londra, Manchester e Birmingham offrono un apprezzamento del capitale più forte rispetto alle medie nazionali. Queste città beneficiano di opportunità di lavoro e investimenti infrastrutturali. La crescita demografica alimenta una domanda di affitto costante.

Le variazioni regionali significano che alcuni investitori immobiliari ottengono rendimenti più vicini alla performance del mercato azionario, specialmente quando combinano il reddito da locazione con la crescita del capitale. Anche nelle località più pregiate, gli immobili raramente eguagliano i rendimenti a lungo termine disponibili tramite portafogli azionari diversificati.

Il dibattito sui rendimenti immobiliari rispetto a quelli azionari si basa sulla comprensione di questi andamenti storici. Gli immobili offrono stabilità e reddito da locazione. Il mercato azionario ha generato una crescita del capitale superiore su orizzonti temporali significativi.

Comprendere le Differenze Fondamentali

Le scelte tra investimento immobiliare e mercato azionario implicano caratteristiche degli asset diverse che influenzano la costruzione e la gestione del patrimonio. Questo dibattito va ben oltre la portata e l'influenza dei rendimenti storici.

Attivo Fisico vs Proprietà Aziendale

L'immobile rappresenta un attivo tangibile e fisico. Quando si investe nel settore immobiliare, si possiede un pezzo di terra o un edificio che esiste nel mondo fisico. Gli investitori che preferiscono possedere qualcosa di concreto che possono vedere, toccare e controllare trovano questo aspetto attraente. Molti trovano rassicurante il senso di sicurezza che la natura fisica dell'asset offre.

Le azioni rappresentano una proprietà frazionaria di un'azienda. Si detiene un diritto su una parte degli asset e degli utili di un'azienda, ma la proprietà rimane intangibile. Alcuni investitori considerano questo aspetto troppo astratto o persino scomodo. Nonostante ciò, questa struttura di proprietà consente di beneficiare della produttività aziendale e della crescita degli utili in una varietà di settori e regioni.

La differenza fondamentale è che le case non producono nulla, mentre le aziende sì. Le aziende esistono per massimizzare gli utili e farli crescere nel tempo. Le azioni riflettono questi sforzi. Il valore di una casa si basa più sulle dinamiche di domanda e offerta che sulla produttività intrinseca.

Metodi di Generazione del Reddito

Entrambe le classi di attività generano reddito, ma attraverso meccanismi diversi. Gli immobili generano reddito da locazione quando si affitta lo spazio agli inquilini. Questo fornisce un flusso di cassa mensile costante che può coprire i pagamenti del mutuo e generare profitto. I rendimenti da locazione variano in base alla località. Le aree con una forte domanda di inquilini offrono rendimenti attraenti.

Le azioni generano reddito attraverso i dividendi, che le aziende pagano dai loro profitti agli azionisti. Dopo una franchigia annuale di £2.000, i dividendi sono soggetti a tassazione con aliquote determinate dalla propria fascia fiscale. Le azioni si apprezzano anche in valore e creano plusvalenze quando vengono vendute. La combinazione di dividendi e apprezzamento del prezzo ha generato rendimenti che superano significativamente la performance immobiliare.

Andamenti della Volatilità del Mercato

I mercati immobiliari sono meno volatili rispetto ai mercati azionari. Le fluttuazioni dei prezzi nel settore immobiliare si verificano nel tempo e i cali drastici sono meno frequenti. Questa relativa stabilità convince molte persone che l'immobile sia l'investimento superiore, senza considerare il compromesso a lungo termine in termini di rendimenti persi.

I cali del mercato azionario sono più frequenti, gravi e pubblicizzati rispetto a quelli che colpiscono il settore immobiliare. Il prezzo di un'azione può variare a seconda dello stato dell'economia, delle performance dell'azienda e degli eventi globali. Gli investitori devono accettare una maggiore incertezza a breve termine per cogliere i rendimenti a lungo termine più elevati offerti dalle azioni. Questa volatilità non è casuale, ma riflette il premio di rischio richiesto per una performance superiore.

Requisiti Minimi di Investimento

L'acquisto di un immobile richiede un capitale iniziale considerevole. È necessario un acconto di almeno il 25% del valore dell'immobile, anche con un mutuo per l'acquisto a scopo di locazione. Ciò significa trovare £50.000 prima di effettuare il primo investimento su un immobile da £200.000.

Il mercato azionario è accessibile a tutti, indipendentemente dal loro background economico. Si può investire quanto si desidera, a seconda della propria tolleranza al rischio. Si controlla l'importo dell'investimento, sia che si acquistino singole azioni o fondi diversificati. Questa flessibilità consente di iniziare a costruire ricchezza con somme modeste e di aumentare le proprie partecipazioni nel tempo, rendendo le azioni molto più accessibili per i nuovi investitori.

Liquidità e Accessibilità

L'accesso al proprio capitale quando se ne ha bisogno può determinare il successo o il fallimento della propria strategia di investimento. La liquidità determina la velocità con cui si possono convertire le proprie partecipazioni in contanti, e questo rappresenta una delle differenze pratiche più importanti tra l'investimento immobiliare e le opzioni del mercato azionario.

Quanto Velocemente Puoi Accedere al Tuo Denaro?

L'immobile non è un investimento liquido. Una volta acquistato, la vendita può richiedere mesi e il processo richiede una pianificazione considerevole. È necessario mettere in vendita l'immobile, trovare un acquirente, eseguire la due diligence e finalizzare la vendita attraverso canali legali. Questa tempistica si estende da diversi mesi a anni, a seconda delle condizioni di mercato e della posizione dell'immobile.

Il mercato azionario offre una liquidità eccezionale. È possibile acquistare o vendere azioni quasi istantaneamente tramite piattaforme online. Le azioni si liquidano in pochi minuti o ore, il che offre accesso immediato ai fondi quando se ne ha bisogno. Questa velocità offre controllo sui tempi e consente di rispondere rapidamente a circostanze finanziarie o condizioni di mercato mutevoli.

La differenza diventa particolarmente evidente durante le emergenze. Se si necessitano urgentemente di £20.000, la vendita di azioni può fornire tale capitale entro pochi giorni. Accedere alla stessa somma da un immobile richiederebbe la vendita dell'intero asset (un processo che dura mesi) o l'organizzazione di un ulteriore prestito garantito dal valore dell'immobile.

Costi di Transazione in Acquisto e Vendita

Le transazioni immobiliari comportano costi sostanziali che riducono i rendimenti complessivi. Spese legali, commissioni degli agenti immobiliari e imposte di bollo si accumulano rapidamente. Gli agenti immobiliari addebitano tra l'1% e il 3% del prezzo di vendita, e le spese legali aggiungono altri £1.000 a £1.500. L'imposta di bollo aumenta ulteriormente i costi per le proprietà di valore più elevato o se si possiede già un'altra proprietà.

Queste spese operano in entrambe le direzioni. L'acquisto di un immobile comporta imposte di bollo e spese legali, mentre la vendita genera costi di agenzia e legali. I costi di transazione potrebbero superare le £10.000 nell'acquisto e nella vendita di un immobile da £300.000, il che incide sui rendimenti netti.

I costi di negoziazione nel mercato azionario sono significativamente inferiori. La maggior parte delle piattaforme applica commissioni modeste per transazione, spesso inferiori a £10 per un'operazione standard. Alcuni fornitori offrono persino il trading senza commissioni su specifici investimenti. Questa struttura di costi rende economicamente vantaggioso adeguare il proprio portafoglio senza erodere i rendimenti a causa di commissioni eccessive.

Flessibilità nell'Adeguamento del Portafoglio

La proprietà immobiliare immobilizza il capitale in un unico asset che richiede una gestione attiva. È necessario gestire i rapporti con gli inquilini, organizzare le riparazioni, gestire i periodi di inoccupazione e garantire la conformità ai requisiti normativi. Il reddito da locazione è mensile ma può variare in base all'affidabilità degli inquilini e ai periodi di vacanza. La stabilità offerta dalla proprietà immobiliare comporta un coinvolgimento pratico che richiede tempo e attenzione.

Le azioni offrono maggiore flessibilità. È possibile ribilanciare il portafoglio e spostarsi tra settori o regioni man mano che si presentano opportunità. Che si tratti di passare da titoli tecnologici a beni di consumo o di ridurre l'esposizione a mercati volatili, gli aggiustamenti avvengono in poche ore. Questa flessibilità è preziosa quando la situazione finanziaria cambia o si desidera capitalizzare opportunità emergenti.

I movimenti di mercato a breve termine possono causare oscillazioni di valore nelle azioni, ma gli investitori a lungo termine le superano. Si mantiene la possibilità di prelevare importi specifici mantenendo il resto investito. Questo controllo granulare sul proprio portafoglio è in netto contrasto con la proprietà immobiliare, dove l'accesso a qualsiasi capitale significa vendere l'intero asset o rifinanziare.

Il confronto tra proprietà in affitto e mercato azionario spesso evidenzia queste differenze di liquidità come un fattore determinante per gli investitori che apprezzano l'accessibilità e il controllo sul proprio capitale.

Utilizzo della Leva Finanziaria per Amplificare i Rendimenti

Prendere denaro in prestito per investire può modificare significativamente i rendimenti. Questa è una delle differenze più rilevanti tra l'investimento immobiliare e il mercato azionario. La leva finanziaria consente di controllare asset di valore ben superiore al capitale iniziale, ma introduce anche rischi che è necessario considerare attentamente.

Mutui Buy-to-Let e Leva Finanziaria Immobiliare

Un mutuo buy-to-let consente di prendere in prestito circa il 75% del valore dell'immobile. Un deposito di £50.000 garantisce un immobile da £200.000. Si ottiene esposizione all'intero valore dell'asset fin dal primo giorno. I prezzi degli immobili aumentano e l'apprezzamento si applica all'intero valore di £200.000, non solo al deposito di £50.000.

Questo meccanismo amplifica i rendimenti. Se il valore dell'immobile aumenta del 5% ogni anno, ciò rappresenta una crescita di £10.000 per il vostro investimento di £50.000. Si ottiene un rendimento del 20% sul capitale effettivo. Il reddito da locazione supporta i rimborsi del mutuo, con l'affitto dell'inquilino che copre la maggior parte o la totalità del costo mensile. Pertanto, si costruisce patrimonio netto mentre gli inquilini finanziano la riduzione del debito.

I proprietari possono richiedere agevolazioni fiscali sugli interessi del mutuo, a seconda della loro struttura di proprietà. Questo beneficio riduce il costo del prestito, sebbene non elimini la spesa per interessi.

Trading a Margine nel Mercato Azionario

Il prestito per investire in azioni, noto come trading a margine, esiste ma non presenta lo stesso profilo di rischio della leva finanziaria immobiliare. Le perdite possono aumentare più rapidamente se i prezzi scendono. Gli investitori potrebbero essere costretti a vendere in perdita per adempiere ai loro obblighi di prestito. I prezzi delle azioni fluttuano rapidamente e le margin call possono verificarsi inaspettatamente, rendendo necessaria la liquidazione delle posizioni a prezzi sfavorevoli.

I mutui immobiliari differiscono significativamente dal trading a margine. Il trading a margine richiede un monitoraggio costante e una maggiore tolleranza al rischio. La maggior parte degli investitori a lungo termine sceglie di investire utilizzando fondi esistenti piuttosto che denaro preso in prestito. La volatilità intrinseca dei prezzi delle azioni rende la leva finanziaria pericolosa nei mercati azionari.

Rischio vs Rendimento con Denaro Preso in Prestito

La leva finanziaria funziona in entrambe le direzioni, come molti hanno imparato durante il crollo immobiliare della fine degli anni 2000. I prezzi in aumento amplificano i guadagni, ma i prezzi in calo amplificano le perdite in modo simile. Se il vostro immobile da £200.000 scende del 10% a £180.000, avrete perso £20.000 rispetto al vostro deposito di £50.000, azzerando il 40% del vostro patrimonio netto.

Un confronto diretto rivela che i rendimenti con leva sulle azioni sarebbero molto più elevati rispetto agli immobili se applicati allo stesso modo. Tuttavia, la saggezza di evitare la leva azionaria riflette la maggiore volatilità e i movimenti di prezzo più rapidi nei mercati azionari.

Come la Leva Finanziaria Amplifica Guadagni e Perdite

La realtà matematica della leva finanziaria supera le proiezioni ottimistiche. Gli aumenti di prezzo giocano a vostro favore, ma i cali infliggono danni sproporzionati al vostro capitale. Un calo del 20% nel valore dell'immobile potrebbe eliminare l'intero deposito se si è preso in prestito l'80% del prezzo di acquisto.

Allo stesso modo, il confronto tra immobili in affitto e calcolatori del mercato azionario diventa più complesso quando la leva finanziaria entra nell'equazione. La leva immobiliare appare attraente perché i mutui offrono tassi fissi e lunghi termini di rimborso. Il trading a margine richiede tassi di interesse più elevati e liquidità immediata per le margin call. Nonostante ciò, entrambi amplificano i risultati, siano essi positivi o negativi, rendendo le decisioni di prestito significative per la vostra strategia di investimento complessiva.

Implicazioni Fiscali per Immobili e Azioni

Il trattamento fiscale influenza i rendimenti effettivi quando si confrontano investimenti immobiliari e azionari. Entrambi generano redditi imponibili e plusvalenze, ma le aliquote specifiche, le detrazioni e le opportunità di pianificazione differiscono.

Imposta di Bollo e Imposta sulle Plusvalenze Immobiliari

La Stamp Duty Land Tax (imposta di bollo sul trasferimento di proprietà) si applica al momento dell'acquisto di un immobile. L'importo dipende dal valore dell'immobile e dal fatto che si possieda già un'altra proprietà, con aliquote aggiuntive per le seconde case che aumentano notevolmente i costi iniziali. Questo onere fiscale iniziale riduce il capitale disponibile prima di generare qualsiasi rendimento.

L'Imposta sulle Plusvalenze è dovuta quando si vende un immobile che ha acquisito valore. Si pagherà il 18% o il 28% a seconda dello scaglione di reddito. Per i contribuenti con aliquota fiscale più elevata, questa imposta del 28% può ridurre il profitto derivante dall'apprezzamento immobiliare. Tuttavia, l'acquisto tramite una società a responsabilità limitata offre vantaggi fiscali, poiché gli utili della società sono soggetti all'imposta sulle società, che può essere inferiore alle aliquote personali dell'Imposta sulle Plusvalenze.

Imposta sul Reddito sui Guadagni da Locazione

I redditi da locazione sono soggetti all'Imposta sul Reddito all'aliquota marginale e possono raggiungere il 45% per i contribuenti con redditi più elevati. Questa struttura progressiva implica che gli investitori immobiliari di successo spesso pagano le aliquote più alte sui loro guadagni da locazione. I proprietari possono richiedere alcune agevolazioni fiscali sugli interessi del mutuo a seconda della loro struttura di proprietà, ma l'agevolazione riduce il costo degli interessi piuttosto che eliminare l'onere fiscale.

Imposta sui Dividendi e Plusvalenze su Azioni

Gli investimenti azionari beneficiano di agevolazioni più generose. L'Imposta sulle Plusvalenze si applica ai profitti derivanti dalla vendita di azioni, ma i primi £12.300 rimangono esenti ogni anno. Questa esenzione annuale consente di realizzare grandi guadagni esentasse gestendo le proprie partecipazioni al momento della vendita.

I dividendi sono soggetti a imposta dopo una franchigia annuale di £2.000, con aliquote che dipendono dal proprio scaglione fiscale. Le azioni spesso comportano meno imposte ricorrenti rispetto agli immobili, poiché si evita la continua responsabilità fiscale dell'Imposta sul Reddito generata dai redditi da locazione.

Strumenti di Investimento Fiscalmente Efficienti (ISA e SIPP)

Un ISA (Individual Savings Account) azionario elimina l'imposta sia sui dividendi che sulle plusvalenze. Questo strumento protegge i Suoi rendimenti dalla tassazione e consente una crescita composta senza l'onere fiscale annuale. Un SIPP (Self-Invested Personal Pension) offre agevolazioni fiscali sui contributi e riduce il Suo attuale carico fiscale mentre costruisce un patrimonio per la pensione.

Alcuni investimenti nel mercato AIM (Alternative Investment Market) possono beneficiare dell'esenzione dall'Imposta di Successione in circostanze specifiche e offrono vantaggi di pianificazione patrimoniale non disponibili con gli immobili. Questi strumenti fiscali aumentano i rendimenti del mercato azionario rispetto agli immobili, dove protezioni simili non esistono. Il calcolatore per il confronto tra immobili da locazione e mercato azionario deve tenere conto di queste differenze fiscali per fornire proiezioni di rendimento accurate.

Quale Investimento si Adatta ai Suoi Obiettivi?

La scelta tra investimenti immobiliari e opzioni del mercato azionario dipende dalla corrispondenza delle caratteristiche dell'investimento con le Sue circostanze personali, la capacità finanziaria e gli obiettivi a lungo termine. Nessuna delle due opzioni è intrinsecamente superiore se si considerano i profili individuali degli investitori.

Quando l'Investimento Immobiliare ha Senso

L'investimento immobiliare è efficace se si preferisce possedere un bene tangibile che si può vedere e gestire. Il comfort psicologico della proprietà immobiliare attrae gli investitori che trovano i certificati azionari intangibili troppo astratti. È necessario disporre di un capitale sostanzioso, almeno il 25% del valore dell'immobile come deposito, e si deve essere disposti a impegnare tale capitale per diversi anni.

Il reddito da locazione fornisce un flusso di cassa mensile costante, tra gli altri benefici come l'apprezzamento del capitale a lungo termine. Questo duplice vantaggio si adatta agli investitori che cercano la generazione di reddito piuttosto che affidarsi solo all'apprezzamento degli asset. La proprietà fiscalmente efficiente attraverso una struttura di società a responsabilità limitata può ridurre il Suo onere fiscale complessivo, poiché le aliquote dell'imposta sulle società sono spesso inferiori alle aliquote personali dell'imposta sul reddito sui guadagni da locazione.

Quando l'Investimento nel Mercato Azionario è Migliore

Le azioni sono adatte agli investitori che apprezzano la flessibilità e desiderano adeguare rapidamente il proprio portafoglio. Si possono investire importi modesti inizialmente e aumentare gradualmente nel tempo, rendendo le azioni accessibili indipendentemente dal capitale iniziale. La diversificazione in più settori e regioni distribuisce il rischio più efficacemente rispetto agli immobili, dove il capitale si concentra in un unico asset.

Le fluttuazioni di mercato richiedono resilienza emotiva, ma le possibilità di rendimenti più elevati compensano la volatilità a breve termine. Inoltre, le azioni richiedono una gestione continua minima rispetto alla manutenzione degli immobili e alle relazioni con gli inquilini. Questo approccio meno impegnativo libera il Suo tempo mentre continua ad accumulare ricchezza.

Combinare Entrambi per la Diversificazione

I portafogli bilanciati spesso offrono risultati ottimali combinando la stabilità degli immobili e le possibilità di crescita delle azioni. Si gode di un reddito da locazione affidabile beneficiando al contempo della performance e della liquidità del mercato azionario. Questo approccio riduce il rischio di concentrazione e fornisce molteplici flussi di reddito che rispondono in modo diverso alle condizioni economiche.

Utilizzo di un Calcolatore per il Confronto tra Immobili da Locazione e Mercato Azionario

Confrontare i rendimenti immobiliari con la performance del mercato azionario richiede di valutare le Sue circostanze specifiche rispetto ai rendimenti previsti, alle implicazioni fiscali e agli orizzonti temporali. I calcolatori online aiutano a modellare diversi scenari, ma la consulenza professionale assicura che si tenga conto di tutte le variabili. Fissi una consulenza con Expat Fiduciary per ricevere analisi personalizzate che abbinino le opzioni di investimento ai Suoi obiettivi e alla Sua tolleranza al rischio. Il supporto di esperti si rivela particolarmente prezioso quando si devono considerare opportunità di leva finanziaria ed efficienza fiscale.

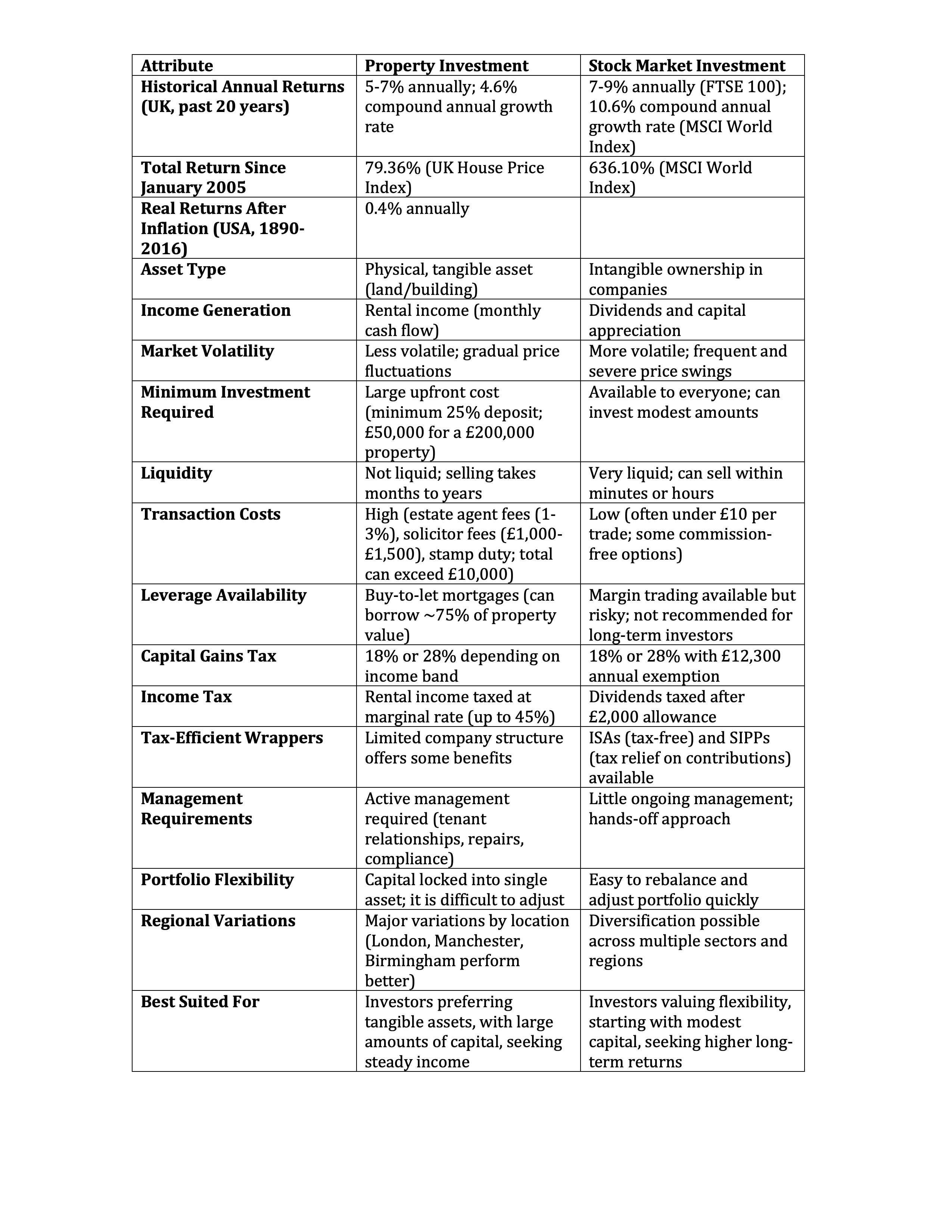

Tabella Comparativa

Tabella Comparativa Immobili vs Mercato Azionario

Considerazioni Finali

Il mercato azionario ha fornito rendimenti a lungo termine superiori rispetto agli immobili, con le azioni globali che hanno raggiunto una crescita annua composta del 10,6% contro il 4,6% per il settore immobiliare dal 2005. Le azioni offrono maggiore liquidità, costi di transazione inferiori e strumenti fiscalmente efficienti come gli ISA che gli immobili non possono eguagliare. Gli immobili offrono beni tangibili e un reddito da locazione costante, con la possibilità di leva finanziaria tramite mutui.

La sua scelta dipende dal capitale disponibile e dalla sua tolleranza al rischio. Molti investitori combinano entrambe le opzioni per una diversificazione equilibrata.