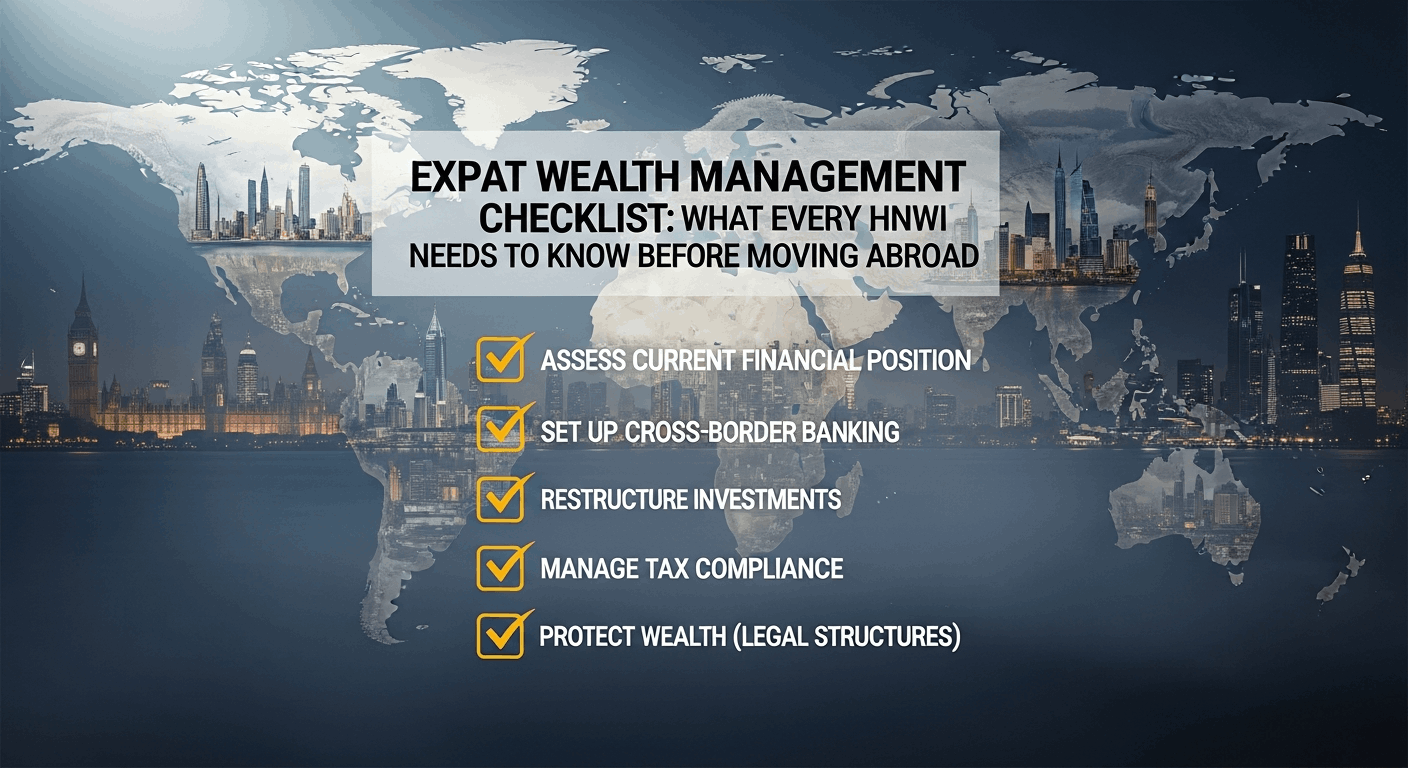

Checklist per la gestione patrimoniale degli espatriati: Cosa ogni HNWI deve sapere prima di trasferirsi all'estero

La sua strategia di gestione patrimoniale come espatriato determina se i suoi trasferimenti internazionali preservano o compromettono la sua sicurezza finanziaria. Gli individui con patrimonio elevato affrontano sfide uniche quando si trasferiscono all'estero. È necessario navigare tra diverse giurisdizioni fiscali e ristrutturare i portafogli di investimento per la mobilità globale. La pianificazione diventa cruciale in questo contesto.

Questa checklist copre ogni aspetto della sua preparazione pre-trasferimento. Deve valutare la sua attuale posizione finanziaria e impostare un'infrastruttura bancaria transfrontaliera. Ristrutturi i suoi investimenti, gestisca la conformità fiscale e protegga il suo patrimonio attraverso strutture legali appropriate.

Comprendere la Sua Attuale Posizione Finanziaria Prima del Trasferimento

Un inventario finanziario completo è la base per una gestione patrimoniale di successo per gli espatriati. Non è possibile costruire un piano che resista al trasferimento senza sapere esattamente cosa possiede, dove si trova e come si collega attraverso i confini.

Mappare tutti i suoi beni e le sedi dei conti

Inizi elencando ogni fornitore finanziario e credenziale di accesso che possiede. Banche, società di intermediazione mobiliare, piattaforme pensionistiche, portali di fondi privati, exchange di criptovalute e piani aziendali richiedono tutti una documentazione. Registri la giurisdizione, la valuta di base e il proprietario legale per ogni conto.

Includa in questo inventario le azioni di società private, le posizioni di carried interest, le azioni del datore di lavoro e le proprietà immobiliari. Anche gli asset digitali come e-mail, credenziali di online banking e criptovalute richiedono una documentazione adeguata. Annoti chi può accedere a ciascun conto se lei non può farlo: il suo coniuge o esecutore testamentario avrà bisogno di queste informazioni in caso di emergenza.

La proliferazione di conti crea aggiornamenti dei beneficiari mancati, duplicazioni di partecipazioni e esposizione valutaria non gestita. Farà fatica a misurare il sistema se il suo patrimonio netto è distribuito su cinque banche e tre broker. Combini dove pratico e sicuro, ma mantenga conti separati quando richiesto dalla regolamentazione, dalle regole del piano del datore di lavoro o dalla protezione degli asset.

Identificare i fattori scatenanti della residenza fiscale nel suo paese di destinazione

Le regole sulla residenza fiscale variano significativamente a seconda della giurisdizione. Alcuni paesi considerano i giorni di presenza fisica, mentre altri esaminano fattori come una dimora permanente, un centro di interessi economici o una residenza abituale. È necessario comprendere i fattori scatenanti specifici per il suo paese di destinazione prima di trasferirsi.

Crei una cronologia di una pagina che documenti dove ha vissuto, lavorato e mantenuto la residenza fiscale negli ultimi tre-cinque anni. Aggiunga i trasferimenti previsti nei prossimi 12-24 mesi. Questa cronologia aiuta i consulenti fiscali transfrontalieri qualificati a identificare potenziali sovrapposizioni o lacune nel suo status di residenza.

I cambiamenti di residenza influenzano l'idoneità dei conti, gli obblighi di segnalazione e le aliquote di ritenuta. Il tempismo è importante perché questi cambiamenti possono verificarsi rapidamente dopo un trasferimento. Il suo riepilogo dell'impronta fiscale dovrebbe includere la posizione di residenza attuale, i trasferimenti previsti, le principali fonti di reddito e i tipi di conto.

Calcolare il suo patrimonio netto liquido totale

Selezioni una valuta di riferimento e converta tutti i saldi su base mensile. Questa pratica le consente di monitorare le variazioni nei tassi di risparmio e l'esposizione al rischio. Misuri le sue partecipazioni nella valuta che spenderà, non nella valuta del suo conto più consistente.

Definite chiari livelli di liquidità: liquidità giornaliera, riserva per 12 mesi e capitale a lungo termine. Associate ogni livello al tipo di conto e alla velocità di regolamento appropriati. La vostra riserva immediata dovrebbe contenere da tre a dodici mesi di spese in contanti o equivalenti di cassa presso una banca solida. I piani per uno-tre anni dovrebbero essere allocati in obbligazioni di alta qualità a breve termine o fondi del mercato monetario rapidamente liquidabili.

Conoscere la propria posizione di liquidità previene vendite forzate durante le flessioni di mercato o le fluttuazioni valutarie. Includete tutti i fondi disponibili, ma escludete impegni illiquidi come private equity, fondi di venture capital o compensi differiti che non possono essere rapidamente mobilitati.

Rivedere gli impegni e le passività finanziarie esistenti

Assicuratevi di documentare tutti i debiti e le passività. Estratti conto ipotecari, prestiti su margine, linee di credito e piani di rimborso richiedono tutti un'attenta revisione. Annotate la valuta di denominazione e il tipo di interesse (fisso o variabile) per ogni impegno.

Un debito a tasso variabile in valuta estera crea una doppia esposizione: i costi degli interessi possono aumentare mentre i tassi di cambio si muovono sfavorevolmente. Comprendere queste obbligazioni vi aiuta a strutturare gli attivi in modo che corrispondano alle passività in base alla valuta.

Raccogliete le dichiarazioni dei redditi recenti, le stime per l'anno in corso e tutti i certificati di residenza fiscale utilizzati. Raccogliete gli estratti conto degli ultimi dodici mesi per tutti i conti. Questo pacchetto di documentazione è la base per qualsiasi revisione da parte di un consulente e garantisce che dati puliti vengano inseriti nel vostro processo di pianificazione.

Impostazione della vostra infrastruttura bancaria e valutaria transfrontaliera

Un'infrastruttura bancaria concepita per un singolo paese risulterà inadeguata quando si opera a livello transfrontaliero. I conti, i metodi di pagamento e i sistemi valutari che implementate ora determinano se le transazioni di routine si svolgeranno senza intoppi o causeranno attriti ad ogni passo.

Scegliete partner bancari che operano in più giurisdizioni

Selezionate istituzioni che mantengono una presenza fisica e licenze regolamentari in più paesi. La custodia di terzi presso broker o banche affidabili protegge i vostri attivi meglio di accordi in cui un consulente o un'affiliata detiene i vostri fondi. Ad esempio, Moventum offre servizi di custodia riconosciuti in molte giurisdizioni.

Evitate relazioni bancarie che richiedono il trasferimento di denaro a un consulente. Cercate partner che offrano una reportistica consolidata su tutte le vostre partecipazioni, indipendentemente dalla loro ubicazione. L'istituzione dovrebbe definire chi può accedere ai vostri dati, i periodi di conservazione e come gestisce le verifiche KYC e sull'origine dei fondi.

Aprite conti multivaluta prima del trasferimento

I conti multivaluta vi consentono di detenere, ricevere e inviare fondi in diverse valute senza dover effettuare conversioni forzate a tassi sfavorevoli. Aprite questi conti mentre mantenete ancora uno status di residenza chiaro nel vostro paese attuale. Trasferirsi prima e poi tentare di aprire conti come non residente crea complicazioni e ritardi inutili.

Scegliete soluzioni che offrano servizi bancari online e mobili con commissioni di transazione internazionali basse o nulle. La vostra piattaforma bancaria dovrebbe supportare le valute in cui guadagnate, spendete e investite. La velocità di regolamento è fondamentale. Informatevi sui tempi di trasferimento tra valute e se i ritardi dovuti a fine settimana o festività influenzano il vostro flusso di cassa.

Impostare sistemi di pagamento e metodi di trasferimento internazionali

Identificate dove si generano i redditi, da dove partono le fatture e dove si svolge l'attività di investimento. Aggiungete regole esplicite per la conversione di valuta estera. Specificate chi converte, quando converte e a quale spread. Questa pratica previene un'esposizione valutaria che altererebbe il vostro profilo di rischio a vostra insaputa.

Disattivate le conversioni automatiche che si attivano a tassi sfavorevoli. Stabilite invece trasferimenti programmati o regole basate su soglie che vi diano il controllo sui tempi. I sistemi di pagamento dovrebbero gestire sia trasferimenti regolari che movimenti più consistenti e meno frequenti senza commissioni eccessive o ritardi.

Stabilite la vostra valuta di base per la rendicontazione finanziaria

Convertite mensilmente redditi e spese ricorrenti in un'unica valuta di rendicontazione. Questa coerenza vi consente di misurare il tasso di risparmio e il tasso di consumo (burn rate) tra le diverse giurisdizioni. La vostra valuta di base dovrebbe corrispondere al luogo in cui prevedete di spendere a lungo termine, non dove si trova il vostro conto più grande.

Monitorate il flusso di cassa in questa valuta di riferimento anche se mantenete conti in più denominazioni. In questo modo potrete individuare deviazioni nella vostra posizione finanziaria prima che diventino problematiche. Software e fogli di calcolo funzionano bene, a condizione che li aggiorniate con tassi di cambio effettivi, non stime.

Pianificare la gestione dell'esposizione al rischio di cambio

Separate i tre elementi: la valuta di spesa, la valuta degli attivi e la valuta delle passività. Decidete cosa deve essere coperto (hedged) e cosa può fluttuare in base ai vostri obblighi futuri. Mettete per iscritto gli intervalli target. Un'allocazione target di più o meno 10 punti percentuali per ogni valuta principale può servire da esempio.

Questi intervalli scritti prevengono scommesse sul cambio dopo un trasferimento o un cambiamento di retribuzione. L'esposizione valutaria dovrebbe rimanere intenzionale. Se non siete in grado di indicare a memoria le vostre allocazioni valutarie, la vostra gestione dell'esposizione necessita di essere affinata prima del trasferimento.

Ristrutturazione del vostro portafoglio di investimenti per la mobilità globale

Un portafoglio concepito per un singolo paese raramente resiste a cambiamenti, fluttuazioni valutarie e richieste di liquidità transfrontaliere. Una gestione patrimoniale di successo per espatriati richiede di riorganizzare la propria struttura di investimento in funzione della mobilità, non della geografia.

Costruire una struttura di liquidità a tre livelli

Suddividete i vostri asset in tre categorie distinte in base all'orizzonte temporale e all'accessibilità. Il livello immediato detiene da tre a dodici mesi di spese in contanti o equivalenti di cassa presso una banca solida. Questa categoria vi protegge da vendite forzate in caso di crolli di mercato o movimenti sfavorevoli dei tassi di cambio.

Il livello pianificato copre da uno a tre anni di esigenze note tramite obbligazioni di alta qualità a breve scadenza o fondi del mercato monetario che possono essere venduti senza volatilità di prezzo. Spese scolastiche, acconti immobiliari o trasferimenti pianificati rientrano in questa categoria. La vostra categoria a lungo termine contiene il portafoglio di crescita: azioni globali, obbligazioni a più lunga scadenza e alternative, se appropriate per la vostra situazione. Questa struttura garantisce la disponibilità di liquidità senza sacrificare il potenziale di crescita.

Definire fasce di esposizione valutaria per ogni obiettivo finanziario

Le spese per la pensione, le tasse scolastiche e gli acquisti immobiliari avvengono spesso in valute diverse. Abbinate ogni obiettivo alla sua valuta di spesa, quindi misurate il rischio del portafoglio in tali termini piuttosto che nella valuta del vostro conto più consistente. Annotate la percentuale di asset che desiderate esporre a ciascuna delle principali valute che finanziano le vostre future passività.

Stabilite intervalli che possiate ricordare a memoria, ad esempio un'allocazione target più o meno 10 punti percentuali. Queste fasce documentate prevengono scommesse valutarie accidentali effettuate dopo un trasferimento o un pagamento di bonus. La vostra allocazione valutaria deve riflettere tutte e tre le esposizioni: guadagnare in dollari USA, spendere in euro e pianificare la pensione in sterline britanniche. Il rischio valutario rimane gestibile quando si separano la valuta di spesa, la valuta degli asset e la valuta delle passività come elementi di pianificazione distinti.

Passare a veicoli di investimento portatili

Scegliete strumenti liquidi e diversificati che funzionino in diverse giurisdizioni. Gli ETF UCITS, una struttura di fondi europea utilizzata in tutto il mondo, offrono un'ampia esposizione al mercato con custodia chiara e reporting trasparente. Grandi fondi comuni a basso costo offrono benefici simili laddove disponibili.

Evitate prodotti assicurativi complessi a meno che non possiate spiegarne i costi, i vincoli di liquidità e i requisiti di reporting transfrontaliero in termini semplici. Questi prodotti creano problemi di idoneità del conto quando si cambia residenza. Gli elementi costitutivi portatili rimangono investibili, qualunque sia la vostra prossima mossa.

Stabilire limiti di concentrazione per singole posizioni

Limitate l'esposizione a singoli titoli e le posizioni in azioni del datore di lavoro per evitare che una singola detenzione domini il vostro patrimonio netto. Considerate la vostra residenza principale e il capitale della vostra attività privata come posizioni concentrate quando valutate il rischio di mercato pubblico. Non aggraverete i rischi che già affrontate attraverso la proprietà immobiliare o le operazioni commerciali.

Fondatori e dirigenti senior affrontano un'esposizione particolare quando azioni del datore di lavoro, carried interest o quote di società private rappresentano una ricchezza sostanziale. Le posizioni concentrate richiedono limiti che possiate ricordare a memoria, bilanciati rispetto a detenzioni diversificate.

Stabilire regole e trigger chiari per il ribilanciamento

Impostate il ribilanciamento sia in base a date di calendario che a fasce di soglia prima che i mercati si muovano. Ribilanciate semestralmente o annualmente e quando una classe di asset si discosta di oltre 5 punti percentuali dalla sua allocazione target. Eseguite il ribilanciamento all'interno di conti con il minor attrito e la più chiara rendicontazione fiscale per minimizzare costi e oneri di conformità. Queste regole impediscono decisioni basate sui titoli dei giornali e mantengono il vostro portafoglio allineato con obiettivi scritti in diverse giurisdizioni.

Gestire la Conformità Fiscale e gli Obblighi di Reporting

I fallimenti nella conformità fiscale comportano sanzioni più spesso delle perdite di investimento per gli individui con mobilità internazionale. Gli obblighi di reporting si moltiplicano quando si detengono asset in paesi diversi, e lo status di residenza determina quali regole si applicano alla vostra situazione.

Comprendere il proprio status di residenza fiscale in entrambi i paesi

Stabilite dove detenete la residenza fiscale prima e dopo il vostro trasferimento. I paesi applicano test diversi: alcuni contano i giorni di presenza fisica, altri valutano la sede dell'abitazione permanente o il centro degli interessi economici. La residenza sovrapposta in due giurisdizioni crea doppi obblighi di reporting e potenziale doppia imposizione.

Mantenete aggiornato il vostro riepilogo fiscale di una pagina: status di residenza, trasferimenti previsti, principali fonti di reddito e tipi di conto. Questo documento previene lacune nella vostra pianificazione e aiuta a identificare i periodi di transizione in cui si applicano contemporaneamente più regimi fiscali.

Identificare tutti i requisiti di reporting transfrontaliero

La gestione patrimoniale per espatriati richiede la conoscenza di molteplici sistemi di reporting. Il CRS (Common Reporting Standard) facilita lo scambio automatico di informazioni finanziarie tra paesi. Il FATCA si applica agli individui collegati agli Stati Uniti e richiede la divulgazione di conti finanziari e asset esteri.

Le dichiarazioni locali di asset esteri creano obblighi specifici per giurisdizione. I residenti fiscali spagnoli con asset all'estero superiori a determinate soglie devono presentare il Modello 720, la dichiarazione informativa sugli asset esteri della Spagna. Il modulo viene presentato nel primo trimestre dell'anno successivo in base ai valori degli asset detenuti al 31 dicembre. La Francia mantiene requisiti simili per la rendicontazione dei conti esteri.

Il reporting di trust o società aggiunge complessità ove applicabile. Ogni struttura comporta obblighi di divulgazione distinti, a seconda della proprietà, del controllo e delle disposizioni relative ai beneficiari.

Raccogliere la documentazione per le dichiarazioni di asset esteri

Verifichi di avere tutta la documentazione necessaria per gli asset detenuti all'estero. Raccolga le dichiarazioni dei redditi recentemente presentate, le stime per l'anno in corso e qualsiasi certificato di residenza fiscale o modulo di trattato che abbia utilizzato. Gli estratti conto bancari e di intermediazione degli ultimi dodici mesi costituiscono la base per una rendicontazione accurata.

Si prepari in anticipo per le scadenze di presentazione nel nuovo anno. Raccogliere estratti conto e valutazioni prima della fine dell'anno previene presentazioni affrettate e garantirà una rendicontazione accurata al sopraggiungere delle scadenze.

Esamini i benefici dei trattati fiscali e gli sgravi per la doppia imposizione.

I trattati fiscali tra paesi spesso prevedono meccanismi di sgravio che impediscono che lo stesso reddito sia tassato in più giurisdizioni. Comprendere questi benefici richiede l'esame del trattato tra i suoi paesi di residenza. Lo sgravio può assumere la forma di crediti d'imposta, esenzioni o aliquote di ritenuta ridotte.

Si coordini con consulenti fiscali transfrontalieri qualificati.

Condivida il suo riepilogo completo dell'impronta fiscale con professionisti fiscali transfrontalieri qualificati prima di aprire nuove strutture o apportare modifiche finanziarie significative. Il coordinamento previene errori costosi che derivano da una errata comprensione di come interagiscono i diversi regimi fiscali. La consulenza fiscale transfrontaliera richiede specialisti che conoscano sia le giurisdizioni coinvolte sia i trattati che le collegano.

Proteggere il Suo Patrimonio attraverso Strutture Legali Appropriate.

Le strutture legali proteggono il suo patrimonio quando la pianificazione fiscale e l'allocazione degli investimenti non possono farlo. La pianificazione successoria transfrontaliera affronta le norme sulla successione necessaria, i sistemi ereditari contrastanti e le lacune giurisdizionali che emergono quando i beni si estendono su più paesi.

Aggiorni o crei testamenti validi a livello internazionale.

La pianificazione successoria transfrontaliera si rivela particolarmente necessaria laddove si applicano norme sulla successione necessaria o diversi sistemi di imposta di successione. Rediga testamenti separati per i beni in diverse giurisdizioni, oppure crei un unico testamento internazionale che tenga conto dei diversi quadri giuridici. Conservi i documenti firmati in luoghi sicuri.

Esamini e adegui le designazioni dei beneficiari su tutti i conti.

Confermi i beneficiari su ogni conto. Polizze assicurative, piani pensionistici, schemi previdenziali e conti di investimento richiedono tutti designazioni aggiornate. Informazioni sui beneficiari obsolete creano complicazioni nel trasferimento che una corretta intestazione del conto previene.

Consideri le procure nelle giurisdizioni pertinenti.

Documenti le procure o equivalenti locali in ogni paese in cui detiene beni significativi. Specifichi chi può accedere ai conti e prendere decisioni in caso di sua impossibilità. Questa pianificazione garantirà continuità durante emergenze o incapacità.

Valuti se i trust si adattano alla sua situazione transfrontaliera.

I trust possono integrare i testamenti, sebbene comportino obblighi di rendicontazione distinti a seconda delle strutture di proprietà e controllo. Determini se gli accordi fiduciari corrispondono alle sue esigenze transfrontaliere prima dell'implementazione.

Ottenga una copertura assicurativa internazionale dettagliata.

L'assicurazione sanitaria internazionale offre una copertura globale che la protegge durante i viaggi. Esamini le polizze e si assicuri che si adattino al suo stile di vita mobile attraverso le diverse giurisdizioni.

Digitalizzi e salvaguardi tutti i documenti finanziari critici.

Archivi documenti di identificazione, estratti conto bancari, registri di investimento, polizze assicurative e documenti fiscali in un archivio cloud protetto da password e sicuro. Cassaforti crittografate come 1Password o Bitwarden proteggono le informazioni sensibili. Mantenga un foglio di accesso di una pagina che documenti chi può recuperare questi file in caso di emergenza.

La maggior parte delle persone trova complicato pianificare il destino del proprio patrimonio dopo la morte. Ma è necessario se desidera che i suoi cari siano protetti e che i suoi desideri siano rispettati. Expat Fiduciary ha aiutato i clienti a navigare nel complicato processo di pianificazione successoria e a garantire una transizione fluida del patrimonio. È invitato a contattarci e ci metteremo in contatto per una chiamata conoscitiva il prima possibile.

Considerazioni Finali

La sua sicurezza finanziaria dipende dall'affrontare questi elementi prima di trasferirsi. Infatti, ogni sezione di questa checklist è collegata alla conservazione e alla crescita del suo patrimonio oltre confine. È necessario mappare la sua posizione attuale, stabilire un'infrastruttura bancaria, ristrutturare gli investimenti, gestire la conformità fiscale e proteggere i beni attraverso strutture legali che operino in sinergia.

La complessità si moltiplica quando si opera in più giurisdizioni.

Avvii questo processo mesi prima del suo trasferimento, non settimane. La sua transizione internazionale avrà successo quando la pianificazione corrisponderà alla portata del suo patrimonio e alla complessità della sua situazione.