Vastgoed versus de aandelenmarkt: wat is in 2026 het beste om vermogen op te bouwen?

The property vs. stock market debate has dominated wealth-building conversations for decades. Many investors still struggle to choose the right path. Property investment and stocks offer advantages, from rental income and capital appreciation to dividend payments.

To understand property vs. stock market returns, you need to examine historical performance, tax implications, liquidity, and leverage opportunities. Tools like a rental property vs stock market calculator can help you compare ground scenarios.

This piece breaks down everything you need to know about property returns vs stock market performance and helps you decide which investment matches your financial goals.

Historical Performance: Property vs Stock Market Returns

You need to look at actual returns over extended periods when comparing property investment vs stock market performance. The numbers reveal distinct patterns in how each asset class generates wealth.

Property Value Growth Over Two Decades

The UK House Price Index shows property values have risen by around 5% to 7% annually in the past two decades. This growth rate varies by region and market conditions, but property holds its value while generating rental income. The UK Property House Price Index has delivered a total return of 79.36% since January 2005. This reflects steady but moderate appreciation.

Housing had a compound annual growth rate of 4.6% during this period. This represents solid growth. The comparison becomes more revealing when you look at stock market returns over the same timeframe.

Stock Market Performance Since 2005

The FTSE 100 has produced average annual gains of between 7% and 9% in the past twenty years, including dividends. Global equity markets have performed even more strongly. The MSCI World Index tracks global equities and has returned 636.10% since January 2005.

This stark difference in returns translates to a compound annual growth rate of 10.6% for stocks, compared to 4.6% for property. This gap widens a lot when compounded over decades. The stock market's capacity to deliver higher returns stems from dividend reinvestment and corporate earnings growth. Exposure to multiple sectors and regions also plays a role.

Real Returns After Inflation

Raw percentage gains tell only part of the story. Yale economist Robert Shiller, a Nobel Laureate and housing expert, has measured nationwide home prices in the USA going back to the 1890s. His data reveals that from 1890 through 2016, the annual real return of home prices (adjusted for inflation) was just 0.4%.

Home prices have kept pace with inflation but provided minimal return above that. Shiller noted in an interview: "If you look at the history of the housing market, it hasn't been a reliable provider of capital gains. It is a provider of housing services."

People often underestimate inflation's long-term effect. A house purchased for €50,000 in 1970 and sold for €500,000 in 2010 appears to show big gains. Yet the €50,000 paid in 1970 equates to around €281,000 in 2010 values after adjusting for inflation. The majority of that €450,000 increase reflects inflation rather than genuine wealth creation.

Regional Variations in Property Growth

Property returns vary a lot by location. High-demand areas such as London, Manchester, and Birmingham deliver stronger capital appreciation than national averages. These cities benefit from employment opportunities and infrastructure investment. Population growth drives consistent rental demand.

Regional variations mean some property investors achieve returns closer to stock market performance, especially when combining rental income with capital growth. Even in prime locations, property rarely matches the long-term returns available through diversified equity portfolios.

The property vs. stock market returns debate hinges on understanding these historical patterns. Property offers stability and rental income. The stock market has delivered superior capital growth over meaningful time periods.

Understanding the Core Differences

Property investment vs. stock market choices involve different asset characteristics that affect how you build and manage wealth. This debate goes way beyond the reach and influence of historical returns.

Physical Asset vs Company Ownership

Property represents a tangible, physical asset. You own a piece of land or a building that exists in the physical world when you invest in real estate. Investors who prefer owning something concrete they can see, touch, and control consider this appealing. Many find the sense of security that the physical nature provides reassuring.

Stocks represent fractional ownership in a company. You hold a claim on part of a company's assets and earnings, but the ownership remains intangible. Some investors consider this too abstract or even uncomfortable. In spite of that, this ownership structure allows you to benefit from corporate productivity and earnings growth in a variety of industries and regions.

The key difference is that houses don't produce anything, whereas companies do. Businesses exist to maximise earnings and grow them over time. Stocks capture these efforts. A house's value is based more on supply and demand dynamics than inherent productivity.

Income Generation Methods

Both asset classes generate income, but through different mechanisms. Property produces rental income when you let the space go to tenants. This provides steady monthly cash flow that can cover mortgage payments and generate profit. Rental yields vary by location. Areas with strong tenant demand offer attractive returns.

Stocks generate income through dividends, which companies pay from their profits to shareholders. After an annual allowance of £2,000, dividends are subject to tax at rates determined by your tax band. Stocks also appreciate in value and create capital gains when you sell. The combination of dividends and price appreciation has resulted in returns that significantly surpass property performance.

Market Volatility Patterns

Property markets are less volatile than stock markets. Price fluctuations in real estate occur over time, and dramatic declines are less frequent. This relative stability convinces many people that property is the superior investment, without considering the long-term trade-off in lost returns.

Stock market declines are more frequent, severe, and publicised than those affecting housing. The price of a share can change depending on the state of the economy, how well the company is doing, and events around the world. Investors must accept more short-term uncertainty to capture the higher long-term returns that stocks offer. This volatility isn't coincidental but reflects the risk premium required for superior performance.

Minimum Investment Requirements

Property requires substantial upfront capital. You need a deposit of at least 25% of the property's value, even with a buy-to-let mortgage. That means finding £50,000 before making your first investment on a £200,000 property.

The stock market is available to everyone, whatever their economic background. You can invest as little or as much as you want, depending on your risk tolerance. You control the investment amount, whether buying individual shares or diversified funds. This flexibility allows you to start building wealth with modest sums and increase your holdings over time, making stocks much more available for new investors.

Liquidity and Accessibility

Access to your capital when you just need it can make or break your investment strategy. Liquidity determines how fast you can convert your holdings into cash, and this represents one of the most important practical differences between property investment vs. stock market options.

How Fast Can You Access Your Money?

Property is not a liquid investment. Once you purchase, selling can take months, and the process demands considerable planning. You need to list the property, find a buyer, perform due diligence, and finalise the sale through legal channels. This timeline stretches from several months to years, depending on market conditions and property location.

The stock market offers exceptional liquidity. You can buy or sell shares almost instantly through online platforms. Shares settle within minutes or hours, which gives you immediate access to funds when you just need them. This speed provides control over timing and allows you to respond fast to changing financial circumstances or market conditions.

The difference becomes especially stark during emergencies. If you need £20,000 urgently, selling stocks can provide that capital within days. Accessing the same amount from property would require either selling the entire asset (a months-long process) or arranging additional borrowing against the property's value.

Transaction Costs When Buying and Selling

Property transactions carry substantial costs that reduce your overall returns. Legal fees, estate agent commissions, and stamp duties all accumulate quickly. Estate agents charge between 1% and 3% of the sale price, and solicitor fees add another £1,000 to £1,500. Stamp duty further increases costs on higher-value properties or if you already own another property.

These expenses work both ways. Buying property incurs stamp duty and legal fees, whilst selling generates agent and solicitor costs. Transaction costs could exceed £10,000 when buying and selling a £300,000 property, which impacts your net returns.

Trading costs in the stock market are nowhere near as high. Most platforms charge modest fees per transaction, often under £10 for a standard trade. Some providers even offer commission-free trading on certain investments. This cost structure makes it economical to adjust your portfolio without eroding returns through excessive fees.

Flexibility to Adjust Your Portfolio

Property ownership locks your capital into a single asset that requires active management. You must handle tenant relationships, arrange repairs, manage periods without occupancy, and ensure compliance with regulatory requirements. Rental income arrives monthly but can vary depending on tenant reliability and vacancy periods. The stability property offered comes with hands-on involvement that demands time and attention.

Stocks provide greater flexibility. You can rebalance your portfolio and shift between sectors or regions as opportunities arise. Whether moving from technology stocks to consumer goods or reducing exposure to volatile markets, adjustments happen within hours. This flexibility is valuable when your financial situation changes or you want to capitalise on emerging opportunities.

Short-term market movements can cause value swings in stocks, but long-term investors ride these out. You retain the option to withdraw specific amounts while keeping the remainder invested. This granular control over your portfolio stands in sharp contrast to property, where accessing any capital means selling the entire asset or refinancing.

The rental property vs. stock market comparison often highlights these liquidity differences as a deciding factor for investors who value accessibility and control over their capital.

Using Leverage to Amplify Returns

Borrowing money to invest can change your returns in a big way. This is one of the most significant differences between property investment and the stock market. Leverage allows you to control assets worth far more than your original capital, but it also introduces risks that you just need to think about.

Buy-to-Let Mortgages and Property Leverage

A buy-to-let mortgage lets you borrow around 75% of the property's value. A £50,000 deposit secures a £200,000 property. You get exposure to the full asset value from day one. Property prices increase, and the appreciation applies to the whole £200,000, not just your £50,000 deposit.

This mechanism magnifies returns. The property's value increases by 5% each year, and that represents £10,000 in growth for your £50,000 investment. You get a 20% return on your actual capital. Rental income supports mortgage repayments, with tenant rent covering most or all of the monthly cost. Therefore, you build equity, while tenants fund the debt reduction.

Landlords may claim tax relief on mortgage interest, depending on their ownership structure. This benefit reduces the cost of borrowing, though it doesn't eliminate the interest expense.

Margin Trading in the Stock Market

Borrowing to invest in shares, known as margin trading, exists but carries nowhere near the same risk profile as property leverage. Losses can grow faster if prices fall. Investors may be compelled to sell at a loss to fulfil their loan obligations. Stock prices fluctuate rapidly, and margin calls can occur unexpectedly, necessitating the liquidation of positions at unfavourable prices.

Property mortgages differ significantly from margin trading. Margin trading requires constant monitoring and a higher tolerance for risk. Most long-term investors choose to invest using existing funds rather than borrowed money. The volatility inherent in share prices makes leverage dangerous in equity markets.

Risk vs Reward with Borrowed Money

Leverage works both ways, as many people learned during the housing crash of the late 2000s. Rising prices magnify gains, but falling prices magnify losses in a similar way. Your £200,000 property drops 10% to £180,000 and you've lost £20,000 against your £50,000 deposit, wiping out 40% of your equity.

An apples-to-apples comparison reveals that levered returns on stocks would be much higher than property if applied the same way. But the wisdom of avoiding stock leverage reflects the greater volatility and faster price movements in equity markets.

How Leverage Magnifies Gains and Losses

The mathematical reality of leverage cuts through optimistic projections. Price increases work in your favour, but declines inflict outsized damage to your capital. A 20% drop in property value could eliminate your entire deposit if you borrowed 80% of the purchase price.

By the same token, the comparison of rental properties and stock market calculators becomes more complex when leverage enters the equation. Property leverage appears attractive because mortgages offer fixed rates and long repayment terms. Margin trading demands higher interest rates and immediate liquidity for margin calls. In spite of that, both magnify outcomes, whether positive or negative, making borrowing decisions significant to your overall investment strategy.

Tax Implications for Property and Stocks

Tax treatment shapes your actual returns when comparing property vs. stock market investments. Both generate taxable income and capital gains, but the specific rates, allowances, and planning opportunities differ.

Stamp Duty and Capital Gains Tax on Property

Stamp Duty Land Tax applies at the time you purchase property. The amount depends on the property value and whether you already own another property, with additional rates for second homes increasing upfront costs by a lot. This original tax burden reduces your available capital before you generate any returns.

Capital Gains Tax becomes due when you sell a property that has increased in value. You'll pay either 18% or 28% depending on your income band. For higher-rate taxpayers, this 28% charge can reduce the profit from property appreciation. But buying through a limited company offers tax advantages, as company profits face corporation tax, which can be lower than personal CGT rates.

Income Tax on Rental Earnings

Rental income faces Income Tax at your marginal rate and reaches up to 45% for additional-rate taxpayers. This progressive structure means successful property investors often pay the highest rates on their rental earnings. Landlords may claim some tax relief on mortgage interest depending on their ownership structure, but the relief reduces the interest cost rather than eliminating the tax burden.

Dividend Tax and Capital Gains on Shares

Share investments benefit from more generous allowances. Capital Gains Tax applies to profits from selling shares, but the first £12,300 remains exempt each year. This annual exemption allows you to realise big gains tax-free by managing your holdings when you sell them.

Dividends carry tax after a £2,000 annual allowance, with rates depending on your tax band. Shares often involve fewer ongoing taxes than property, as you avoid the continuous Income Tax liability that rental earnings generate.

Tax-Efficient Investment Wrappers (ISAs and SIPPs)

A Stocks and Shares ISA eliminates tax on both dividends and capital gains. This wrapper protects your returns from taxation and allows compound growth without annual tax drag. A Self-Invested Personal Pension (SIPP) provides tax relief on contributions and reduces your current tax bill while building retirement wealth.

Certain AIM market investments qualify for Inheritance Tax exemption under specific circumstances and offer estate planning benefits unavailable with property. These tax wrappers boost stock market returns compared to property, where similar protections don't exist. The rental property vs. stock market calculator must account for these tax differences to provide accurate return projections.

Which Investment Suits Your Goals?

Choosing between property investment and stock market options depends on matching investment characteristics with your personal circumstances, financial capacity, and long-term objectives. Neither option is superior when considering individual investor profiles.

When Property Investment Makes Sense

Property works well if you prefer owning a tangible asset you can see and manage. The psychological comfort of bricks-and-mortar ownership appeals to investors who find intangible share certificates too abstract. You need substantial capital available, at least 25% of the property's value as a deposit, and you must be willing to commit that capital for several years.

Rental income provides steady monthly cash flow among other benefits like long-term capital appreciation. This dual benefit suits investors seeking income generation rather than relying on asset appreciation alone. Tax-efficient ownership through a limited company structure can reduce your overall tax burden, as corporation tax rates often fall below personal income tax rates on rental earnings.

When Stock Market Investment is Better

Stocks suit investors who value flexibility and want to adjust their portfolio quickly. You can invest modest amounts at first and scale up over time, making equities available whatever your starting capital. Diversification in multiple sectors and regions spreads risk more than property, where your capital concentrates in a single asset.

Market fluctuations require emotional resilience, but the chances of higher returns compensate for short-term volatility. What's more, stocks just need minimal ongoing management compared to property maintenance and tenant relationships. This hands-off approach frees your time while you're still building wealth.

Combining Both for Diversification

Balanced portfolios often deliver optimal results by capturing property's stability and stocks' growth possibilities. You enjoy reliable rental income while benefiting from the equity market's performance and liquidity. This approach reduces concentration risk and provides multiple income streams that respond to economic conditions differently.

Using a Rental Property vs Stock Market Calculator

Comparing property returns vs. stock market performance requires evaluating your specific circumstances against projected returns, tax implications, and time horizons. Online calculators help model different scenarios, but professional guidance ensures you account for all variables. Schedule a Consultation with Expat Fiduciary to receive tailored analyses matching investment options to your goals and risk tolerance. Expert support proves especially valuable when you have leverage opportunities and tax efficiency to weigh.

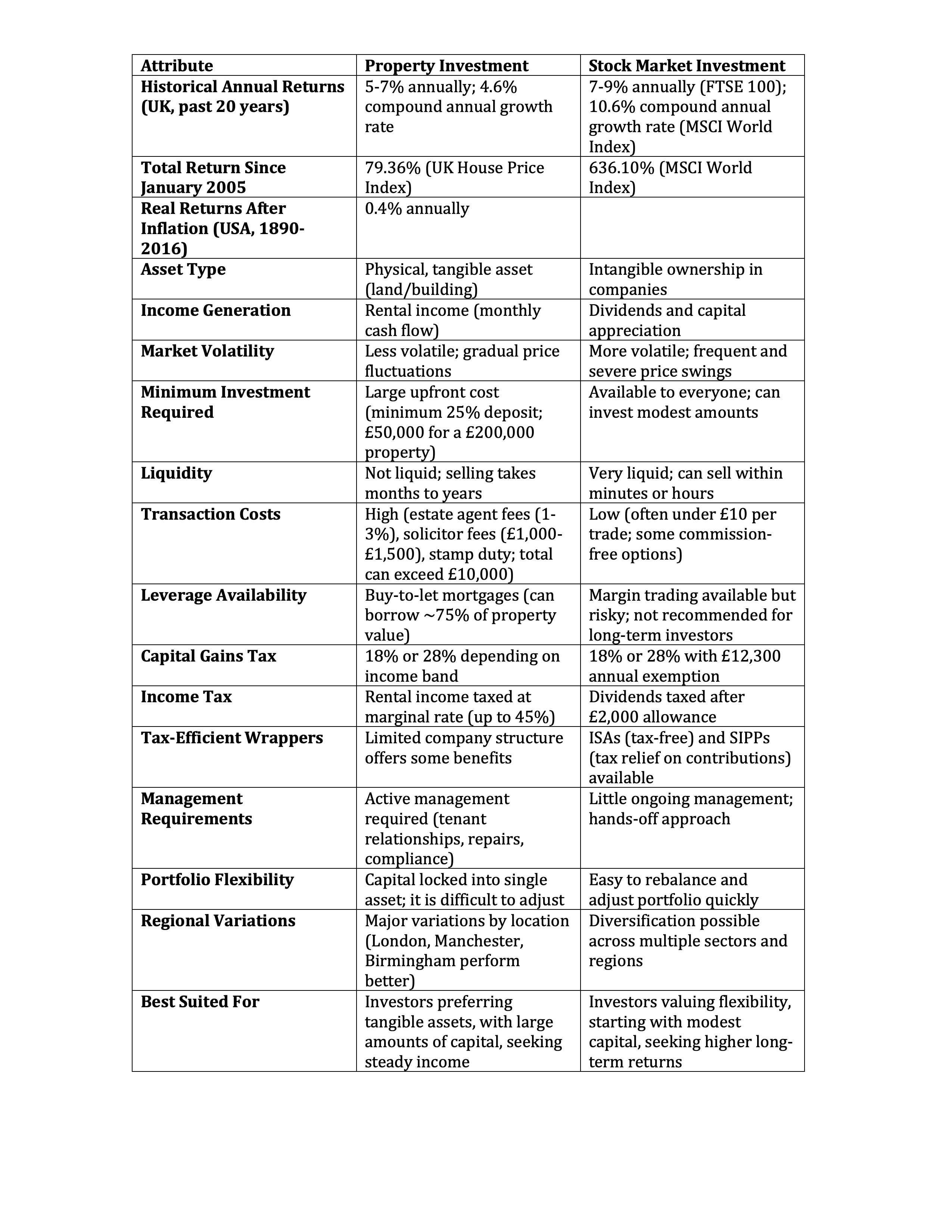

Comparison Table

Property vs Stock Market Comparison Table

Afsluitende gedachten

The stock market has delivered superior long-term returns compared to property, with global equities achieving 10.6% compound annual growth versus 4.6% for housing since 2005. Stocks offer better liquidity, lower transaction costs, and tax-efficient wrappers like ISAs that property cannot match. Property provides tangible assets and steady rental income, with leverage available through mortgages.

Your choice depends on your available capital and risk tolerance. Many investors combine both for balanced diversification.