Grensoverschrijdend vermogensbeheer: waarom je financieel adviseur het bij het verkeerde eind heeft als het gaat om het geld van expats

De meeste adviseurs werken vanuit een kader dat zich beperkt tot één land en zien daardoor de fiscale valkuilen, valutaverschillen en structurele risico’s over het hoofd die het vermogen van expats kunnen vernietigen. Uw leven speelt zich af in meerdere rechtsgebieden, waardoor traditioneel advies dat is afgestemd op klanten die in één land wonen, blinde vlekken creëert.

Dit artikel brengt de verborgen belangenconflicten rond provisies, fiscale problemen in meerdere rechtsgebieden en regionale vermogensvalkuilen aan het licht waar uw adviseur niet over wil praten. U ontdekt hoe u een wereldwijd kader voor vermogensbeheer kunt opzetten dat uw vermogen over de grenzen heen beschermt.

Waarom traditionele financiële adviseurs expats in de steek laten

De meeste financiële adviseurs bouwen hun carrière op door vermogen te beheren binnen één enkel belastinggebied. Hun opleiding, certificering en dagelijkse praktijk draaien om binnenlandse aandelen, lokale pensioenregelingen en de belastingwetgeving van hun eigen land. Deze aanpak is effectief voor klanten die op één plek blijven wonen. Expats worden echter geconfronteerd met een discrepantie tussen de expertise van de adviseur en hun eigen situatie.

De aanname inzake de binnenlandse portefeuille

In de traditionele opleiding op het gebied van vermogensbeheer leren adviseurs portefeuilles te optimaliseren op basis van de belastingstructuur, het regelgevingsklimaat en de munteenheid van één enkel land. Ze leren hoe ze ISA-bijdragen in het Verenigd Koninkrijk kunnen maximaliseren, 401(k)-strategieën in de VS kunnen aanbevelen of pensioenregelingen in Australië kunnen opzetten. Het hele kader gaat uit van geografische duurzaamheid.

Je hebt iets anders nodig. Een internationale balans gedraagt zich heel anders dan een binnenlandse. Conventionele strategieën schieten tekort wanneer je activa in meerdere rechtsgebieden aanhoudt. Een in Londen opgeleide adviseur begrijpt misschien wel de Britse successierechten, maar ziet wellicht over het hoofd hoe een Spaanse fiscale woonplaats tot vermogensbelasting kan leiden. Een in Singapore gevestigde adviseur die zich richt op de lokale regelgeving, zal niet anticiperen op de rapportagecalamiteiten waarmee je te maken krijgt na je verhuizing naar Brazilië.

Het probleem reikt verder dan alleen kennislacunes. De meeste adviseurs fungeren eerder als productverkopers dan als grensoverschrijdende strategen. Ze verkopen wat ze volgens hun vergunning mogen verkopen, wat hun instelling aanbiedt of wat de hoogste provisie oplevert. Door deze factoren dringen ze oplossingen op die bedoeld zijn voor klanten die op één plek gevestigd zijn, aan mobiele professionals wier omstandigheden juist flexibele, jurisdictie-onafhankelijke structuren vereisen.

De complexiteit van grensoverschrijdende kwesties die ze over het hoofd zien

Het beheren van vermogen in meerdere landen is een ingewikkeld schaakspel vol regelgeving. Elke geografische stap heeft gevolgen voor uw fiscale status, uw risico’s op het gebied van erfopvolging, uw rapportageverplichtingen en het kader voor vermogensbescherming. Uw adviseur moet op deze veranderingen anticiperen. De meesten doen dat echter niet.

Traditionele adviseurs zien over het hoofd hoe de verschillende rechtsgebieden op elkaar inwerken. Ze houden geen rekening met het risico op dubbele belastingheffing. Ze zien tegenstrijdige rapportageverplichtingen over het hoofd die in meerdere landen tegelijk tot boetes kunnen leiden. Ook begrijpen ze niet hoe het aanhouden van bepaalde beleggingsstructuren in het ene land tot belastingverplichtingen in een ander land leidt, en deze hiaten zijn van belang.

Rapportageverplichtingen die onder meerdere rechtsgebieden vallen, vergroten het risico op boetes. De Braziliaanse belastingdienst hanteert enkele van de strengste rapportagevereisten op het westelijk halfrond. Als Braziliaanse expat die ongecoördineerde offshore-rekeningen aanhoudt, riskeert u zware boetes en administratieve vertragingen. Uw adviseur in eigen land zal dit risico niet signaleren, omdat hij of zij de Braziliaanse nalevingsnormen in de gaten houdt.

Vermogensbescherming maakt de zaak nog complexer. Zonder formele offshore-structuur kunnen vermogensbestanddelen die in de GCC worden aangehouden onmiddellijk na uw overlijden worden bevroren. Uw internationale familie krijgt dan te maken met lokale, aan de sharia conforme wetten inzake vermogensverdeling, ongeacht hun nationaliteit. Traditionele adviseurs gaan zelden in op deze realiteiten rond de afwikkeling van nalatenschappen, omdat deze buiten hun standaarddienstverleningsmodel vallen.

Geografische mobiliteit verandert alles

Uw geografische locatie kan om de drie tot vijf jaar veranderen. Het kan zijn dat u in VAE-dirhams verdient, in euro’s uitgeeft en langlopende verplichtingen in Britse ponden of Singaporese dollars hebt. Deze realiteit met meerdere valuta’s vereist een afstemming tussen activa en passiva, iets wat traditionele adviseurs over het hoofd zien.

Adviseurs bevelen starre, illiquide constructies aan waarbij kapitaal voor 10, 15 of 20 jaar wordt vastgezet. Deze producten gaan gepaard met verborgen uitstapboetes en ingewikkelde contractvoorwaarden. Dergelijke constructies werken contraproductief voor iemand wiens omstandigheden regelmatig veranderen. Je hebt liquiditeit en flexibiliteit nodig. Je adviseur verkoopt producten die zijn ontworpen voor gepensioneerden die tot op hoge leeftijd in hun eigen woning blijven wonen.

Deze discrepantie strekt zich uit tot het beheer van valutarisico’s. Traditionele adviseurs kunnen de samenstelling van uw portefeuille weliswaar per activaklasse aanpassen, maar stemmen uw activa zelden af op uw toekomstige uitgaven in verschillende valuta’s. Als activa niet worden afgestemd op toekomstige verplichtingen, neemt uw koopkracht stilletjes af. U ziet uw vermogen slinken, niet door slechte beleggingskeuzes, maar door valutamismatches die uw adviseur nooit heeft aangepakt.

Grensoverschrijdend vermogensbeheer vereist gespecialiseerde expertise waarover de meeste traditionele adviseurs simpelweg niet beschikken. Hun binnenlandse opleiding leidt tot blinde vlekken die u geld kosten, u blootstellen aan onnodige risico’s en uw vermogen op meerdere fronten kwetsbaar maken.

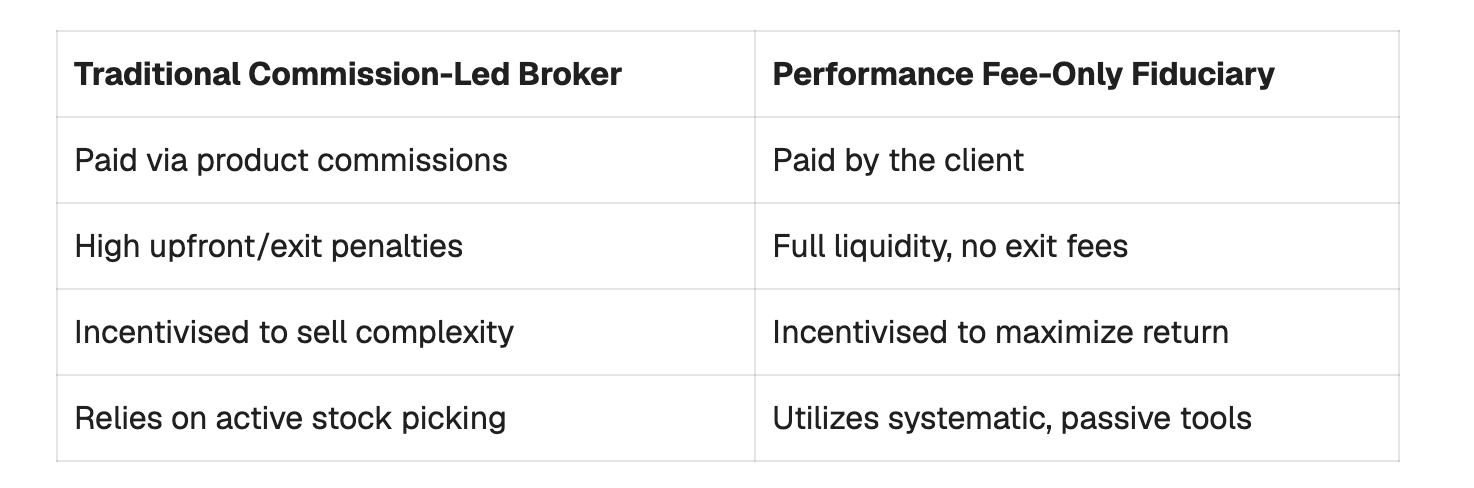

Het commissiemodel: het verborgen belangenconflict van uw adviseur

Het grootste systeemrisico voor het vermogen van expats is niet de marktvolatiliteit, maar een fundamenteel misverstand over de prikkels voor adviseurs. Een verbluffend percentage van de internationale financiële adviseurs werkt niet op basis van een echt fiduciair mandaat. Zij opereren als productverkopers, waarbij hun beloningsstructuur onvermijdelijke belangenconflicten in de hand werkt.

Hoe productcommissies werken

De vergoeding van de adviseur is afkomstig uit vooruitbetaalde of achteraf betaalde provisies die door productaanbieders worden betaald. Hun loyaliteit ligt bij de financiële instelling, niet bij u. Deze vergoedingsstructuur verklaart waarom bepaalde beleggingsproducten in de portefeuilles van expats voorkomen, ook al zijn ze ongeschikt voor mobiele professionals.

De adviseur ontvangt een provisie telkens wanneer hij uw kapitaal in een bepaald product belegt. Hoe hoger de interne kosten die in het product zijn ingebouwd, hoe hoger de provisie die aan de adviseur wordt betaald. Daarom krijgt u steeds weer aanbevelingen voor producten met hoge ingebouwde kosten en complexe contractvoorwaarden. De adviseur profiteert van de plaatsing, ongeacht of het product al dan niet aan uw grensoverschrijdende behoeften voldoet.

Uitstapsancties en bindingsperiodes

Het commissiemodel brengt nog een ander probleem met zich mee: illiquiditeit. Bij deze producten zit het kapitaal 10, 15 of 20 jaar vast. Verborgen opzeggingsboetes maken vervroegde opname onbetaalbaar. Voor een expat die mogelijk om de drie tot vijf jaar van standplaats verandert, werken deze starre, illiquide structuren contraproductief.

Flexibiliteit is gewoonweg noodzakelijk. Veranderingen in de fiscale woonplaats maken herstructurering noodzakelijk. Valutaschommelingen vereisen een herschikking van de portefeuille. Nieuwe rapportageverplichtingen vragen om het samenvoegen van rekeningen. Door vastzittend kapitaal kunt u zich niet aanpassen aan deze realiteiten. U betaalt ofwel hoge boetes om uit te stappen, ofwel blijft u gevangen in ongeschikte structuren terwijl uw omstandigheden veranderen.

Prestatievergoeding versus commissiemodellen

Veeleisende internationale beleggers wijzen modellen op basis van provisie af en geven de voorkeur aan een echt fiduciair kader waarin uitsluitend op basis van prestaties wordt betaald. In dit model zijn de prikkels van de vermogensbeheerder afgestemd op uw vermogen. De fiduciaire adviseur maakt geen winst als de portefeuille niet groeit.

Hierdoor verdwijnt de prikkel om hoge transactievolumes te genereren of complexe beleggingsproducten aan te bevelen. De nadruk ligt op kostenminimalisatie, absolute transparantie van vergoedingen en kapitaalgroei op de lange termijn.

Bij grensoverschrijdend vermogensbeheer maakt dit verschil wel degelijk uit. Commissiestructuren zorgen ervoor dat producten die bedoeld zijn voor vaste klanten, worden opgedrongen aan mobiele professionals. Prestatiegerichte vergoedingsstructuren koppelen het succes van de adviseur aan de daadwerkelijke groei van uw vermogen. Het betalingsmodel bepaalt of uw adviseur optreedt als verkoper of als fiduciaire partner.

Het belastingprobleem dat meerdere rechtsgebieden betreft

Achter de belangenconflicten van adviseurs schuilt een structureel probleem dat geen enkele commissievrije relatie op zichzelf kan oplossen: het belastingweb dat zich over meerdere rechtsgebieden uitstrekt. Elk land hanteert zijn eigen definitie van fiscale woonplaats, zijn eigen rapportagestandaarden en zijn eigen aanspraak op uw inkomen. Deze systemen botsen met elkaar en tasten uw vermogen stilletjes en systematisch aan zodra u de grens overschrijdt.

De regels inzake fiscale woonplaats veranderen voortdurend

Er bestaat geen universele norm voor fiscale woonplaats. Elk rechtsgebied hanteert andere criteria om te bepalen of u belasting verschuldigd bent over uw wereldwijde inkomsten. Sommige landen tellen de dagen dat u fysiek aanwezig bent. Andere houden mogelijk rekening met de locatie van uw „vaste woonplaats“ of „centrum van uw levensbelangen“. Een klein aantal landen stelt de fiscale woonplaats uitsluitend vast op basis van het staatsburgerschap, ongeacht uw woonplaats.

Het Portugese stelsel voor niet-vaste inwoners (NHR) ondergaat voortdurend structurele wijzigingen. Dit vereist een zorgvuldig beheer van inkomsten uit het buitenland, dividenduitkeringen en de precieze timing van de verkoop van activa. De meeste adviseurs beschikken niet over het oog voor detail dat nodig is om door dit steeds veranderende, fiscaal gunstige landschap te navigeren.

Spanje kent een complexe tweeledige realiteit. De „Beckham-wet“ biedt een aantrekkelijk vast belastingtarief voor buitenlandse leidinggevenden en digitale nomaden. Wie buiten het toepassingsgebied van deze wet valt, krijgt te maken met een agressief progressief belastingstelsel en een controversiële vermogensbelasting (Impuesto sobre el Patrimonio). Je kunt te maken krijgen met ernstige vermogenserosie als je nalaat je vermogen via conforme grensoverschrijdende constructies te structureren voordat je de Spaanse fiscale woonplaats vestigt.

Italië zet zich op een doortastende manier in om de wereldwijde elite aan te trekken en biedt nieuwe inwoners een aantrekkelijk stelsel van forfaitaire belasting. U kunt alle inkomstenbelasting op buitenlandse inkomsten vervangen door een vast jaarlijks bedrag. Om deze status te verkrijgen en te behouden, is rapportage aan meerdere jurisdicties vereist en moet er duidelijkheid bestaan over de juridische definitie van „uit het buitenland afkomstig“ vermogen.

Het probleem wordt nog groter wanneer de regels inzake fiscale woonplaats halverwege het jaar veranderen of wanneer u tegelijkertijd banden met meerdere landen onderhoudt. Het kan dan gebeuren dat u in twee rechtsgebieden tegelijk als fiscaal ingezetene wordt aangemerkt, waarbij beide landen het recht opeisen om uw wereldwijde inkomen te belasten.

Risico op dubbele belastingheffing

Door tegenstrijdige beweringen over de woonplaats vormt dubbele belastingheffing een reële dreiging in plaats van een theoretisch probleem. Er bestaan belastingverdragen om dit scenario te voorkomen, maar deze werken niet altijd even goed. Om aanspraak te kunnen maken op de voordelen van een verdrag zijn de juiste documentatie, tijdige indiening en kennis van de verdragsbepalingen die op specifieke inkomstensoorten van toepassing zijn, vereist.

Uw beleggingsinkomsten kunnen in het bronland aan bronbelasting worden onderworpen en vervolgens in uw woonland nogmaals worden belast. Meerwaarden bij de verkoop van onroerend goed kunnen leiden tot belastingverplichtingen, zowel in het land waar het onroerend goed zich bevindt als in uw fiscale woonplaats. Pensioenuitkeringen leiden vaak tot belastingverplichtingen in meerdere rechtsgebieden, die adviseurs vaak volledig over het hoofd zien.

Vermogensbelastingen staan los van inkomstenbelastingen. De Spaanse vermogensbelasting is van toepassing op uw wereldwijde vermogen zodra u fiscaal ingezetene bent, ongeacht de locatie van dat vermogen en ongeacht of het inkomsten oplevert. Andere rechtsgebieden heffen successierechten, erfbelasting of schenkingsrechten die bovenop de inkomstenbelasting komen.

Rapportageverplichtingen over de grenzen heen

De administratieve lasten die gepaard gaan met vermogen dat onder meerdere rechtsgebieden valt, reiken verder dan alleen de belastingplicht en omvatten ook rapportageverplichtingen. Elk land waar u rekeningen aanhoudt, inkomsten verdient of activa bezit, eist openbaarmaking. Het niet naleven van deze vereisten leidt tot boetes die snel oplopen.

Brazilië kenmerkt zich door een uitdagend fiscaal klimaat. De Braziliaanse belastingdienst (Receita Federal) hanteert enkele van de strengste en meest complexe rapportagevereisten op het westelijk halfrond. Recente wereldwijde veranderingen gericht op offshorevermogen hebben tot gevolg dat historische structuren, zoals offshore-trusts en traditionele particuliere beleggingsmaatschappijen, te maken hebben met intensief toezicht door de toezichthouders en voortdurend veranderende eisen op het gebied van fiscale transparantie.

Een Braziliaanse expat of een internationale belegger met belangen in Brazilië die niet-gecoördineerde offshore-rekeningen aanhoudt, riskeert zware boetes, dubbele belastingheffing en administratieve vertragingen. De rapportageregels vereisen niet alleen openbaarmaking van rekeningsaldi. Ze vereisen ook gedetailleerde transactierapportages, documentatie over valutaconversies en bewijs van belastingbetaling in buitenlandse rechtsgebieden.

Uw adviseur houdt deze rapportagetermijnen die onder verschillende rechtsgebieden vallen niet bij, omdat hij of zij binnen één enkel regelgevingskader opereert. Het niet indienen van een aangifte in het ene land kan automatische protocollen voor informatie-uitwisseling in gang zetten, wat tot problemen kan leiden in een heel ander rechtsgebied.

Regionale vermogensvalkuilen waar je adviseur je niets over vertelt

Elke bestemming voor expats kent locatiespecifieke valkuilen op het gebied van vermogensbeheer die verder gaan dan de algemene fiscale complexiteit. Lokale regelgevingskaders, culturele financiële praktijken en marktstructuren zorgen voor deze regionale valkuilen, die binnenlandse adviseurs zelden begrijpen. De financiële beslissingen die u in een bepaald rechtsgebied neemt, hebben gevolgen die pas aan het licht komen wanneer u verhuist of jaren later probeert toegang te krijgen tot uw kapitaal.

GCC-regio: een paradijs voor commissies en een nachtmerrie op het gebied van erfrecht

De regio van de Samenwerkingsraad van de Golf (GCC) blijft een van ’s werelds krachtigste motoren voor vermogensopbouw. De Verenigde Arabische Emiraten versterken hun positie als mondiaal financieel knooppunt tegen de achtergrond van ingrijpende economische veranderingen in Saoedi-Arabië en de institutionele stabiliteit van Qatar. De regio biedt uitzonderlijke, fiscaal geoptimaliseerde liquiditeit.

Maar de GCC is ook het wereldwijde centrum van agressieve financiële verkooppraktijken. Deze rechtsgebieden opereerden buiten de strenge westerse regelgevingskaders, waardoor ze een toevluchtsoord werden voor op provisie gerichte makelaars. Expats in Dubai, Doha en Riyad raken regelmatig verstrikt in ondoorzichtige, decennialange contractuele spaarplannen of krijgen hoogrentende vastgoedobligaties aangepraat die ongedekte structurele risico’s met zich meebrengen.

Veel expats zien de lokale realiteit op het gebied van erfrecht over het hoofd. Vermogensbestanddelen die binnen de GCC worden aangehouden, kunnen na uw overlijden worden bevroren als er geen formele offshore-structuur is opgezet of als er geen testament is opgesteld volgens de voorschriften van het DIFC of ADGM. Hierdoor vallen internationale gezinnen onder de lokale, aan de sharia conforme wetgeving inzake vermogensverdeling, ongeacht hun nationaliteit. Uw Britse paspoort biedt geen bescherming voor uw nalatenschap tegen lokale erfrechtprocedures.

Zuid-Europa: Vermogensbelasting en misverstanden over de ‘Beckham-wet’

Zuid-Europa heeft een structurele opleving doorgemaakt en is uitgegroeid tot een belangrijke bestemming voor locatieonafhankelijke professionals en digitale ondernemers. Deze verandering wordt aangedreven door gerichte fiscale stimuleringsmaatregelen, die bedoeld zijn om internationaal kapitaal aan te trekken.

Spanje kent een complexe tweeledige realiteit. De „Beckham-wet“ biedt een aantrekkelijk vast belastingtarief voor buitenlandse leidinggevenden en digitale nomaden, maar wie buiten het toepassingsgebied van deze wet valt, krijgt te maken met een agressief progressief belastingstelsel en een controversiële vermogensbelasting (Impuesto sobre el Patrimonio). Als men nalaat om vermogen via conforme grensoverschrijdende constructies te structureren voordat men de Spaanse fiscale woonplaats vestigt, kan dit leiden tot ernstige kapitaalerosie.

Portugal behoudt zijn status als een van de belangrijkste Europese bestemmingen, ondanks de voortdurende structurele aanpassingen aan het stelsel voor niet-gewone ingezetenen. Een zorgvuldig beheer van inkomsten uit het buitenland, dividenduitkeringen en de juiste timing van de verkoop van activa zijn essentieel om je weg te vinden in dit veranderende landschap.

Italië zet zich op een doortastende manier in om de mondiale elite aan te trekken en biedt nieuwe inwoners een aantrekkelijk stelsel van forfaitaire belasting. U kunt alle inkomstenbelasting op buitenlandse inkomsten vervangen door een vast jaarlijks bedrag. Om deze status te verkrijgen en te behouden, is echter een nauwgezette rapportage in meerdere rechtsgebieden vereist, evenals absolute duidelijkheid over de juridische definitie van „uit het buitenland afkomstig“ vermogen.

Singapore: Gestaffelde institutionele vergoedingen

Singapore trekt vermogen aan dankzij zijn ijzersterke juridische kader, absolute politieke stabiliteit en robuuste structuren voor single-family offices. Toch ligt de valkuil in Singapore meestal niet in regelgevingsmisbruik. Het is veeleer de stille uitholling van vermogen door institutionele overregulering die zich voordoet.

Particuliere banken stapelen de kosten op elkaar. Ze brengen beheerskosten, transactiekosten en kosten voor de onderliggende producten in rekening, die het nettorendement stilletjes omlaag halen. Maleisië fungeert als een cruciale strategische corridor via het Labuan International Business and Financial Centre en biedt geavanceerde mid-shore bedrijfsstructurering.

Brazilië: Boetes voor offshore-constructies

Brazilië kenmerkt zich door een uitdagend fiscaal klimaat. De Braziliaanse belastingdienst (Receita Federal) hanteert enkele van de strengste en meest complexe rapportagevereisten op het westelijk halfrond. Door recente wereldwijde veranderingen die gericht zijn op offshore-vermogen worden historische structuren, zoals offshore-trusts en traditionele particuliere beleggingsmaatschappijen, onderworpen aan intensief toezicht door de toezichthouders.

Voor een Braziliaanse expat of een internationale belegger met belangen in Brazilië kan het aanhouden van niet-gecoördineerde offshore-rekeningen leiden tot zware boetes, dubbele belastingheffing en administratieve impasses. De rapportageregels schrijven niet alleen het opgeven van rekeningsaldi voor, maar ook een gedetailleerde rapportage van alle transacties met betrekking tot alle buitenlandse belangen.

Valutarisico en mismatch tussen activa en passiva

Valutarisico staat centraal bij elke beslissing op het gebied van grensoverschrijdend vermogensbeheer, maar toch behandelen de meeste adviseurs het als een bijzaak. Uw levensstijl speelt zich tegelijkertijd af binnen meerdere monetaire systemen, wat leidt tot discrepanties tussen waar u inkomsten genereert, waar u geld uitgeeft en waar uw verplichtingen liggen. Deze discrepantie holt uw koopkracht stilletjes uit, ongeacht hoe uw beleggingen presteren.

De realiteit van een levensstijl met meerdere valuta’s

Expats hebben van nature te maken met een levensstijl waarin meerdere valuta’s een rol spelen. Het kan zijn dat u uw inkomen in VAE-dirhams (gekoppeld aan de Amerikaanse dollar) verdient, uw levensonderhoudskosten in euro’s betaalt (Spanje/Portugal) en langlopende verplichtingen in Britse ponden of Singaporese dollars hebt. Elke valuta ondergaat zijn eigen schommelingen, waardoor er een risico ontstaat dat zich in de loop van de tijd opstapelt.

Uw inkomsten, uitgaven en vermogen zijn in verschillende valuta’s uitgedrukt. Schommelingen in de wisselkoersen hebben een directe invloed op uw werkelijke vermogen. Een sterke dollar kan uw verdiencapaciteit in Dubai weliswaar vergroten, maar een zwakke euro holt uw toekomstige koopkracht uit als uw pensioenwoning in Portugal staat en u van plan bent daar met pensioen te gaan. Uw beleggingsportefeuille kan in nominale termen winst laten zien, terwijl deze in de valuta die voor uw daadwerkelijke uitgaven van belang is, aan waarde verliest.

Traditionele adviseurs zien deze realiteit over het hoofd, omdat ze portefeuilles optimaliseren op basis van één enkele basisvaluta. Ze volgen de prestaties in dollars of ponden, zonder stil te staan bij de vraag of dat wel de valuta’s zijn die je daadwerkelijk zult gebruiken. Het gevolg is dat je vermogen opbouwt in valuta’s die losstaan van je toekomstige behoeften.

Activa afstemmen op toekomstige uitgaven

Uw koopkracht gaat stilletjes ten onder wanneer u uw vermogen niet afstemt op uw toekomstige verplichtingen. Uw beleggingsstrategie moet aansluiten bij de valuta waarin uw daadwerkelijke toekomstige uitgaven worden uitgedrukt. Uw portefeuille moet blootstelling in euro’s bevatten als u van plan bent om in Spanje met pensioen te gaan. U hebt de stabiliteit van de Singaporese dollar nodig als de opleidingskosten van uw kinderen in Singapore moeten worden betaald.

De meeste beleggingsportefeuilles van expats houden geen rekening met dit principe. Ze streven naar rendement zonder stil te staan bij het valutarisico. Misschien hebt u een portefeuille die sterk gericht is op Amerikaanse aandelen, omdat de Amerikaanse markten de afgelopen tijd beter presteerden. Maar de volatiliteit van de dollar zorgt voor onzekerheid die uw financiële planning ondermijnt als uw uitgaven in euro’s of ponden worden gedaan.

Waarom valutadekking vaak over het hoofd wordt gezien

Grensoverschrijdend vermogensbeheer vereist een duidelijke valutastrategie, maar adviseurs zien afdekkingsmechanismen vaak over het hoofd. De reden hiervoor is structureel van aard. De meeste adviseurs beschikken niet over de technische expertise om afdekkingsstrategieën voor meerdere valuta’s toe te passen. Ze hebben wel inzicht in de binnenlandse assetallocatie, maar begrijpen niet hoe ze portefeuilles moeten samenstellen die specifieke valutaposities afdekken en tegelijkertijd het groeipotentieel behouden.

Valutaafdekking zorgt voor extra complexiteit, waardoor de mogelijkheden om provisie te verdienen eveneens afnemen. Eenvoudige, transparante portefeuilles met op de valuta afgestemde beleggingen, waarbij gebruik wordt gemaakt van passieve instrumenten, brengen lagere vergoedingen op dan complexe gestructureerde producten. Uw adviseur verdient meer aan de verkoop van gegarandeerde producten met hoge vergoedingen dan aan het opzetten van gedisciplineerde strategieën voor valutaafdekking.

Deze onoplettendheid heeft concrete gevolgen. Zonder bewuste valutafixatie wordt uw portefeuille een speculatieve gok op wisselkoersschommelingen die u nooit van plan was te nemen. Uw vermogen groeit of krimpt op basis van monetaire beleidsbeslissingen in landen waar u niet woont, en beïnvloedt valuta’s die u niet uitgeeft.

Versnippering van de beleggingsportefeuille leidt tot vermogensverlies

Veel vermogende particulieren stellen ten onrechte een complexe portefeuille gelijk aan een doordachte portefeuille. Vermogensopbouw wordt dan de strategie. Je bouwt je vermogen stapsgewijs op in verschillende landen en opent rekeningen waar dat op dat moment het handigst lijkt. Een effectenrekening in Singapore. Een vastgoedportefeuille in Spanje. Een traditioneel pensioen in het Verenigd Koninkrijk. Een belegging in private equity in de Verenigde Arabische Emiraten. Op zichzelf is elk onderdeel logisch. Samen zorgen ze echter voor chaos.

Het probleem van de ongecoördineerde rekeningen

Deze versnippering leidt tot een ernstig gebrek aan inzicht. U hebt geen zicht op uw werkelijke wereldwijde assetallocatie wanneer uw beleggingen verspreid zijn over verschillende instellingen, rechtsgebieden en valuta’s. U hebt geen zicht op uw totale valutarisico, concentratierisico’s en verborgen structurele kosten.

Het probleem wordt complexer doordat elke rekening onafhankelijk opereert. Uw Singaporese makelaar adviseert groeiaandelen. Uw Spaanse vastgoedbeheerder stelt meer onroerend goed voor. Uw Britse pensioenbeheerder past niets aan. Geen van deze partijen communiceert, en geen van hen heeft een volledig beeld van uw vermogen. U kunt overlappende blootstellingen over verschillende rekeningen aanhouden, terwijl u denkt gediversifieerd te zijn.

Verborgen Concentratierisico's

Gefragmenteerde rekeningen maskeren concentraties die bij een geïntegreerd overzicht duidelijk zouden zijn. U kunt technologiefondsen aanhouden via uw Singaporese effectenrekening, commercieel vastgoed bezitten in Dubai's technologiehub, en private equity in digitale infrastructuurbedrijven hebben. Elke rekening lijkt gediversifieerd binnen zijn eigen silo, maar in feite heeft u uw gehele vermogen ingezet op één sector, verspreid over meerdere structuren.

Geografische concentratie volgt hetzelfde patroon. Het aanhouden van vastgoed in Portugal, Spaanse aandelen via uw EU-rekening en Italiaanse obligaties creëert een eurozoneconcentratie die uw adviseurs niet zullen signaleren. Valutarisicoanalyse vereist een gezamenlijke beoordeling van alle posities; fragmentatie verhindert dit inzicht.

Tegenpartijrisico vermenigvuldigt zich over verschillende instellingen. U vertrouwt meerdere banken, makelaars en fondsbeheerders zonder inzicht in uw totale blootstelling aan een eventueel falen van één financieel systeem. Het samenbrengen van alle activa onthult deze afhankelijkheden.

Dubbele Kosten over Rekeningen

Elke rekening brengt zijn eigen beheervergoeding, bewaarloon en transactiekosten in rekening. Vijf afzonderlijke rekeningen betekent het betalen van vijf reeksen administratieve kosten. Deze kosten stapelen zich op zonder extra waarde te leveren. U betaalt meerdere instellingen om stukjes van een puzzel te beheren die geen van hen volledig kan overzien.

Verborgen platformkosten compliceren het probleem verder. Uw Singaporese rekening brengt jaarlijks 1,2% in rekening, uw Britse pensioen rekent 0,8%, en uw VAE-structuur voegt nog een laag toe. Geen van deze kosten verschijnt op één enkel overzicht. Het berekenen van uw werkelijke totale kosten vereist een handmatige combinatie die de meeste expats nooit uitvoeren.

Beperkingen van Doe-Het-Zelf Platforms

De opkomst van online doe-het-zelf beleggingsplatforms heeft een gevaarlijke tegenbeweging gecreëerd: de illusie van het '5-minuten pensioenplan'. Goedkope brokers zijn uitstekende uitvoeringstools; ze bieden extreem lage kosten en directe toegang. Maar zij bieden geen grensoverschrijdend fiscaal advies, coördinatie van nalatenschapsplanning of structurele vermogensbescherming.

Een goed doordachte, wereldwijd geïntegreerde beleggingsstrategie overtreft altijd een verzameling ongecoördineerde rekeningen. Doe-het-zelf platforms blinken uit in uitvoering, maar schieten tekort in strategie. Ze kunnen u niet vertellen hoe uw bezittingen interacteren over verschillende belastingjurisdicties, of of uw nalatenschapsstructuur erfgenamen in meerdere landen beschermt.

De Britse Pensioen Erfbelastingwijziging van 2027

De wereldwijde expatgemeenschap staat voor een ongekende verstoring van het regelgevingslandschap, vooral degenen met historische banden met het VK. De aanstaande Britse pensioen erfbelastingwijzigingen in 2027 zullen kwalificerende pensioenregelingen onder de Britse erfbelasting (IHT) brengen. Deze wijziging ontmantelt een van de meest betrouwbare mechanismen voor vermogensoverdracht die beschikbaar waren voor grensoverschrijdende families.

Wat Verandert er in 2027

Internationale professionals beschouwden pensioenen decennialang als een waterdicht instrument voor nalatenschapsplanning, dat belastingvrij aan erfgenamen kon worden doorgegeven. Pensioenvermogen viel buiten de erfbelasting en stelde families in staat om opgebouwde pensioenbesparingen over generaties heen over te dragen zonder de 40% IHT-heffing te activeren. Dat vangnet zal vanaf 2027 verdwijnen.

Kwalificerende pensioenregelingen zullen onder het IHT-kader vallen. Uw pensioenpot wordt onderworpen aan dezelfde erfbelastingregels die van toepassing zijn op andere vermogensbestanddelen, ongeacht de omvang of hoe u het over verschillende jurisdicties heeft opgebouwd. De Britse overheid sluit wat zij beschouwt als een maas in de wet die aanzienlijk vermogen in staat stelde om belasting bij overlijden te ontwijken.

Gevolgen voor Grensoverschrijdende Families

Grensoverschrijdende families hebben een disproportionele blootstelling aan deze wetswijziging. U heeft mogelijk pensioenvermogen opgebouwd terwijl u in Londen werkte en bent vervolgens verhuisd naar Dubai, Singapore of Spanje. Uw pensioen blijft een Brits activum dat onderworpen is aan de Britse erfbelastingregels, zelfs als u niet langer in Groot-Brittannië woont.

U staat voor het reële vooruitzicht van een belastingheffing van 40% op opgebouwde pensioenbesparingen zonder proactieve herstructurering, offshore levensverzekeringen of gespecialiseerde vermogensstructuren. Uw erfgenamen kunnen in verschillende landen wonen met hun eigen erfbelastingregimes. De wijziging van 2027 kan leiden tot scenario's van dubbele belastingheffing, waarbij zowel het VK als uw woonland aanspraak maken op delen van dezelfde pensioenactiva.

De geografische complexiteit intensiveert het probleem. Adviseurs die actief zijn in uw huidige woonland volgen mogelijk de Britse pensioenregelgeving niet. In het VK gevestigde adviseurs begrijpen mogelijk niet hoe de wijziging van 2027 interageert met nalatenschapsplanningsstructuren die u in andere jurisdicties heeft opgezet.

Herstructurering vóór de Deadline

Deze wetswijziging onderstreept een cruciale waarheid: vermogensstrategieën kunnen niet statisch blijven. U heeft een periode om pensioenactiva te herstructureren vóór de implementatie in 2027. Opties omvatten het verplaatsen van pensioenvermogen naar offshore levensverzekeringsconstructies, het opzetten van conforme truststructuren of het herpositioneren van activa in vehikels die buiten de IHT-scope blijven.

Het herstructureringsproces vereist coördinatie over verschillende jurisdicties. Uw Britse pensioen moet mogelijk aansluiten bij nalatenschapsplanningstools in de GCC, truststructuren in Singapore of belastingefficiënte constructies die beschikbaar zijn via andere jurisdicties. Deze coördinatie vereist gespecialiseerde grensoverschrijdende vermogensbeheerexpertise die rekening houdt met zowel de huidige regelgeving als toekomstige wijzigingen.

Het Opbouwen van een Werkelijk Grensoverschrijdend Vermogensbeheerframework

Het behoud van vermogen over meerdere jurisdicties vereist een systematische, institutionele benadering, gebouwd op vier niet-onderhandelbare pijlers.

Uitsluitend Fiduciaire Relaties

Uw vermogensinfrastructuur moet zich distantiëren van transactionele makelaars en op commissie gebaseerde platforms. Een relatie met een aangestelde, gereguleerde fiduciair wiens vergoedingenstructuur transparant is en direct gekoppeld is aan de groei van uw nettovermogen, vormt de basis van effectief vermogensbehoud. De adviseur profiteert niet als de portefeuille niet groeit. Deze afstemming elimineert de prikkel om hoge transactievolumes te genereren of onnodig complexe beleggingsproducten aan te bevelen. In plaats daarvan worden kostenminimalisatie en vermogensgroei op lange termijn geprioriteerd.

Structurele Vermogensbescherming

Robuuste vermogensbeschermingsstrategieën moeten aanwezig zijn om grensoverschrijdende fiscale frictie, veranderende erfbelastinggrenzen en potentiële juridische overschrijding te weerstaan. Het gebruik van internationale estate planning tools, offshore levensverzekeringswrappers en multi-jurisdictionele truststructuren die juridisch eigendom scheiden van economisch voordeel, zal uw wereldwijde nalatenschap beschermen.

Wereldwijde Portefeuilleconsolidatie

Gefragmenteerde, ongecoördineerde rekeningen moeten worden geëlimineerd. Uw wereldwijde portefeuille dient te worden geconsolideerd in een gecentraliseerd rapportagekader. Dit biedt volledig inzicht in uw wereldwijde activaspreiding en elimineert overlappende kostenlagen. Een precieze uitvoering van uw multi-valutastrategie over verschillende regionale bezittingen wordt hierdoor mogelijk.

Op Bewijs Gebaseerde Passieve Strategieën

U dient de ruis van actief fondsbeheer, markttiming en speculatieve alternatieve beleggingen te verwerpen. Vermogen op lange termijn dient te worden opgebouwd op basis van systematische, academische kaders: goedkope passieve ETF's, institutionele vastrentende waarden, gedekte leningcertificaten en zeer gedisciplineerde activaspreidingsmodellen die de strategieën van 's werelds meest succesvolle family offices weerspiegelen.

Plan een Privéconsultatie

Werk samen met Expat Fiduciary om te ontdekken hoe een institutionele, uitsluitend op prestaties gebaseerde vergoedingsaanpak uw grensoverschrijdende vermogensstrategie kan optimaliseren. Tijdens dit vertrouwelijke strategiegesprek zullen we uw huidige portefeuille controleren op verborgen commissiestructuren en beoordelen hoe uw activa zijn gestructureerd ten opzichte van de huidige belastingregimes, of u nu gebruikmaakt van de Spaanse Beckham-wet of liquiditeit beschermt die gebaseerd is in de GCC. We zullen uw grensoverschrijdende nalatenschapsplan beoordelen in het licht van de aanstaande wijzigingen in de Britse pensioen erfbelasting (IHT) in 2027.

Structurele fragmentatie mag decennia van vermogensopbouw niet in gevaar brengen.

Afsluitende gedachten

Grensoverschrijdend vermogensbeheer brengt complexiteit met zich mee die de meeste adviseurs niet aankunnen. Uw geografische mobiliteit vereist gespecialiseerde expertise, fiduciaire afstemming en een portefeuilleconstructie van institutionele kwaliteit die verder gaat dan binnenlandse beleggingskaders. De belangen nemen toe naarmate regelgevende omgevingen veranderen en belastinggrenzen evolueren over verschillende jurisdicties.

Het hier geschetste kader elimineert verborgen commissieconflicten, combineert gefragmenteerde bezittingen en beschermt uw vermogen tegen multi-jurisdictionele blootstelling.

Bezoek de Expat Fiduciary Blog om onze volledige bibliotheek met onderzoeksrapporten, regelgevende updates en gedetailleerde grensoverschrijdende vermogensanalyses te verkennen. Gewapend met de juiste structuur en een afgestemd adviespartnerschap, kunt u de koopkracht over verschillende valuta's behouden terwijl u een nalatenschap opbouwt die grensoverschrijdend intact blijft.

Veelgestelde Vragen

V1. Waarom hebben traditionele financiële adviseurs moeite met vermogensbeheer voor expats?

Traditionele financiële adviseurs zijn opgeleid om vermogen te beheren binnen één fiscale jurisdictie en optimaliseren portefeuilles doorgaans volgens de belastingstructuur, regelgevende omgeving en valuta van één land. Zij missen vaak cruciale grensoverschrijdende complexiteiten zoals veranderende fiscale residentieregels, multi-jurisdictionele rapportagevereisten en valuta-discrepanties die essentieel zijn voor expats die regelmatig tussen landen verhuizen.

V2. Wat is het grootste probleem met op commissie gebaseerde financiële adviseurs voor expats?

Op commissie gebaseerde adviseurs verdienen geld van productaanbieders in plaats van van cliënten, wat een belangenconflict creëert. Zij worden gestimuleerd om producten met hoge commissies, dure uitstapboetes en lange lock-in periodes aan te bevelen, wat bijzonder ongeschikt is voor expats die flexibiliteit nodig hebben vanwege frequente geografische verhuizingen en veranderende fiscale omstandigheden.

V3. Hoe schaadt portefeuillefragmentatie het vermogen van expats?

Wanneer expats rekeningen aanhouden bij meerdere landen en instellingen zonder coördinatie, verliezen zij het overzicht van hun werkelijke wereldwijde activaspreiding. Deze fragmentatie maskeert concentratierisico's, creëert dubbele kosten over rekeningen en verhindert adequaat valutarisicobeheer. Elke adviseur ziet slechts een deel van het plaatje, wat leidt tot overlappende blootstellingen en onnodige kosten.

V4. Welke wijzigingen in de Britse pensioen erfbelasting komen eraan in 2027?

Vanaf 2027 zullen Britse pensioenregelingen onder het kader van de erfbelasting vallen, waarmee hun eerdere vrijstelling eindigt. Dit betekent dat pensioenactiva bij overlijden onderworpen zullen zijn aan de standaard 40% erfbelasting, wat aanzienlijke gevolgen heeft voor grensoverschrijdende families die pensioenvermogen in het VK hebben opgebouwd maar nu elders wonen.

V5. Waar moeten expats op letten bij een grensoverschrijdende vermogensbeheerder?

Expats dienen te zoeken naar fiduciaire adviseurs die vergoedingen in rekening brengen die direct gekoppeld zijn aan de portefeuilleprestaties, in plaats van productcommissies. De ideale adviseur biedt wereldwijde portefeuilleconsolidatie, begrijpt de fiscale implicaties van meerdere jurisdicties, implementeert adequate valutahedgingstrategieën en maakt gebruik van op bewijs gebaseerde passieve beleggingsbenaderingen in plaats van complexe, dure gestructureerde producten.