Immobilier vs Bourse : Lequel est le plus avantageux pour la constitution de patrimoine en 2026 ?

Le débat entre l'immobilier et le marché boursier domine les discussions sur la constitution de patrimoine depuis des décennies. De nombreux investisseurs peinent encore à choisir la bonne voie. L'investissement immobilier et les actions offrent des avantages, allant des revenus locatifs et de l'appréciation du capital aux paiements de dividendes.

Pour comprendre les rendements de l'immobilier par rapport à ceux du marché boursier, il est nécessaire d'examiner les performances historiques, les implications fiscales, la liquidité et les opportunités de levier. Des outils tels qu'un calculateur de comparaison entre investissement locatif et marché boursier peuvent vous aider à simuler des scénarios concrets.

Cet article détaille tout ce que vous devez savoir sur les rendements immobiliers par rapport aux performances boursières et vous aide à décider quel investissement correspond à vos objectifs financiers.

Performance Historique : Rendements de l'Immobilier vs Bourse

Il est essentiel d'examiner les rendements réels sur des périodes prolongées lors de la comparaison entre l'investissement immobilier et la performance boursière. Les chiffres révèlent des schémas distincts quant à la manière dont chaque classe d'actifs génère de la richesse.

Croissance de la Valeur Immobilière sur Deux Décennies

L'indice des prix de l'immobilier au Royaume-Uni indique que les valeurs immobilières ont augmenté d'environ 5 % à 7 % par an au cours des deux dernières décennies. Ce taux de croissance varie selon les régions et les conditions du marché, mais l'immobilier conserve sa valeur tout en générant des revenus locatifs. L'indice des prix de l'immobilier au Royaume-Uni a généré un rendement total de 79,36 % depuis janvier 2005, ce qui reflète une appréciation constante mais modérée.

Le logement a enregistré un taux de croissance annuel composé de 4,6 % durant cette période, ce qui représente une croissance solide. La comparaison devient plus révélatrice lorsque l'on examine les rendements boursiers sur la même période.

Performance Boursière Depuis 2005

Le FTSE 100 a généré des gains annuels moyens compris entre 7 % et 9 % au cours des vingt dernières années, dividendes inclus. Les marchés boursiers mondiaux ont affiché des performances encore plus solides. L'indice MSCI World, qui suit les actions mondiales, a enregistré un rendement de 636,10 % depuis janvier 2005.

Cette nette différence de rendements se traduit par un taux de croissance annuel composé de 10,6 % pour les actions, contre 4,6 % pour l'immobilier. Cet écart se creuse considérablement lorsqu'il est capitalisé sur des décennies. La capacité du marché boursier à générer des rendements supérieurs provient du réinvestissement des dividendes et de la croissance des bénéfices des entreprises. L'exposition à de multiples secteurs et régions joue également un rôle.

Rendements Réels Après Inflation

Les gains bruts en pourcentage ne racontent qu'une partie de l'histoire. L'économiste de Yale Robert Shiller, lauréat du prix Nobel et expert en logement, a mesuré les prix nationaux des logements aux États-Unis depuis les années 1890. Ses données révèlent que de 1890 à 2016, le rendement réel annuel des prix des logements (ajusté à l'inflation) n'était que de 0,4 %.

Les prix de l'immobilier ont suivi le rythme de l'inflation, mais n'ont généré qu'un rendement minimal au-delà de celle-ci. Shiller a souligné lors d'une interview : « Si l'on examine l'historique du marché immobilier, il n'a pas été un fournisseur fiable de plus-values. Il s'agit d'un fournisseur de services de logement. »

Les individus sous-estiment fréquemment l'impact à long terme de l'inflation. Une maison acquise pour 50 000 € en 1970 et revendue pour 500 000 € en 2010 semble générer des gains substantiels. Pourtant, les 50 000 € déboursés en 1970 équivalent à environ 281 000 € en valeur de 2010, après ajustement pour l'inflation. La majeure partie de cette augmentation de 450 000 € reflète l'inflation plutôt qu'une création de richesse authentique.

Variations Régionales de la Croissance Immobilière

Les rendements immobiliers varient considérablement selon la localisation. Les zones à forte demande, telles que Londres, Manchester et Birmingham, génèrent une appréciation du capital plus robuste que les moyennes nationales. Ces villes bénéficient d'opportunités d'emploi et d'investissements en infrastructures. La croissance démographique alimente une demande locative constante.

Les variations régionales impliquent que certains investisseurs immobiliers obtiennent des rendements se rapprochant de la performance boursière, particulièrement en combinant les revenus locatifs avec la croissance du capital. Même dans les emplacements de premier ordre, l'immobilier égale rarement les rendements à long terme offerts par des portefeuilles d'actions diversifiés.

Le débat sur les rendements immobiliers par rapport aux rendements boursiers repose sur la compréhension de ces schémas historiques. L'immobilier offre stabilité et revenus locatifs. Le marché boursier a généré une croissance du capital supérieure sur des périodes significatives.

Comprendre les Différences Fondamentales

Les choix d'investissement immobilier par rapport au marché boursier impliquent des caractéristiques d'actifs distinctes qui influencent la manière de constituer et de gérer son patrimoine. Ce débat dépasse largement la portée et l'influence des rendements historiques.

Actif Physique vs Propriété d'Entreprise

L'immobilier représente un actif tangible et physique. Lorsque vous investissez dans l'immobilier, vous possédez un terrain ou un bâtiment qui existe dans le monde physique. Les investisseurs qui privilégient la possession de quelque chose de concret, qu'ils peuvent voir, toucher et contrôler, trouvent cela attrayant. Beaucoup trouvent rassurant le sentiment de sécurité qu'apporte cette nature physique.

Les actions représentent une propriété fractionnée d'une entreprise. Vous détenez un droit sur une partie des actifs et des bénéfices d'une entreprise, mais la propriété demeure intangible. Certains investisseurs jugent cela trop abstrait, voire inconfortable. Malgré cela, cette structure de propriété permet de bénéficier de la productivité des entreprises et de la croissance des bénéfices dans une multitude d'industries et de régions.

La différence fondamentale réside dans le fait que les maisons ne produisent rien, contrairement aux entreprises. Les entreprises ont pour vocation de maximiser leurs bénéfices et de les accroître au fil du temps. Les actions reflètent ces efforts. La valeur d'une maison repose davantage sur la dynamique de l'offre et de la demande que sur une productivité intrinsèque.

Méthodes de Génération de Revenus

Les deux catégories d'actifs génèrent des revenus, mais par des mécanismes distincts. L'immobilier génère des revenus locatifs lorsque l'espace est mis à disposition de locataires. Cela procure un flux de trésorerie mensuel stable qui peut couvrir les remboursements hypothécaires et générer des bénéfices. Les rendements locatifs varient selon la localisation. Les zones à forte demande locative offrent des rendements attrayants.

Les actions génèrent des revenus par le biais de dividendes, que les entreprises versent à leurs actionnaires à partir de leurs bénéfices. Après un abattement annuel de 2 000 £, les dividendes sont soumis à l'impôt selon les taux déterminés par votre tranche d'imposition. Les actions s'apprécient également en valeur et génèrent des plus-values lors de leur vente. La combinaison des dividendes et de l'appréciation des prix a abouti à des rendements qui surpassent significativement la performance immobilière.

Modèles de Volatilité des Marchés

Les marchés immobiliers sont moins volatils que les marchés boursiers. Les fluctuations de prix dans l'immobilier se produisent sur la durée, et les baisses spectaculaires sont moins fréquentes. Cette stabilité relative persuade de nombreuses personnes que l'immobilier constitue un investissement supérieur, sans prendre en compte le compromis à long terme en termes de rendements perdus.

Les baisses du marché boursier sont plus fréquentes, plus sévères et plus médiatisées que celles affectant le logement. Le prix d'une action peut varier en fonction de l'état de l'économie, de la performance de l'entreprise et des événements mondiaux. Les investisseurs doivent accepter une incertitude à court terme plus élevée pour capter les rendements à long terme supérieurs qu'offrent les actions. Cette volatilité n'est pas fortuite, mais reflète la prime de risque requise pour une performance supérieure.

Exigences Minimales d'Investissement

L'immobilier exige un capital initial substantiel. Vous avez besoin d'un apport d'au moins 25 % de la valeur du bien, même avec un prêt hypothécaire pour investissement locatif. Cela signifie qu'il faut disposer de 50 000 £ avant de réaliser votre premier investissement sur un bien de 200 000 £.

Le marché boursier est accessible à tous, quel que soit leur profil économique. Vous pouvez investir aussi peu ou autant que vous le souhaitez, en fonction de votre tolérance au risque. Vous maîtrisez le montant de l'investissement, qu'il s'agisse d'acquérir des actions individuelles ou des fonds diversifiés. Cette flexibilité permet de commencer à constituer un patrimoine avec des sommes modestes et d'accroître vos participations au fil du temps, rendant les actions beaucoup plus accessibles aux nouveaux investisseurs.

Liquidité et Accessibilité

L'accès à votre capital au moment opportun peut déterminer le succès ou l'échec de votre stratégie d'investissement. La liquidité détermine la rapidité avec laquelle vous pouvez convertir vos actifs en espèces, et cela représente l'une des différences pratiques les plus importantes entre l'investissement immobilier et les options boursières.

À Quelle Vitesse Pouvez-vous Accéder à Vos Fonds ?

L'immobilier n'est pas un investissement liquide. Une fois acquis, la vente peut prendre des mois, et le processus exige une planification considérable. Il est nécessaire de mettre le bien en vente, de trouver un acquéreur, de réaliser une diligence raisonnable et de finaliser la vente par les voies légales. Ce calendrier s'étend de plusieurs mois à plusieurs années, en fonction des conditions du marché et de la localisation du bien.

Le marché boursier offre une liquidité exceptionnelle. Il est possible d'acheter ou de vendre des actions presque instantanément via des plateformes en ligne. Le règlement des transactions s'effectue en quelques minutes ou heures, vous offrant un accès immédiat aux fonds lorsque vous en avez besoin. Cette rapidité confère un contrôle sur le calendrier des opérations et permet de réagir promptement aux évolutions des circonstances financières ou des conditions de marché.

Cette différence est particulièrement marquée en cas d'urgence. Si vous avez besoin de 20 000 £ de manière urgente, la vente d'actions peut vous procurer ce capital en quelques jours. Accéder au même montant à partir d'un bien immobilier nécessiterait soit la vente de l'actif entier (un processus de plusieurs mois), soit l'organisation d'un emprunt supplémentaire garanti par la valeur du bien.

Coûts de Transaction à l'Achat et à la Vente

Les transactions immobilières entraînent des coûts substantiels qui réduisent vos rendements globaux. Les frais juridiques, les commissions d'agents immobiliers et les droits de timbre s'accumulent rapidement. Les agents immobiliers facturent entre 1 % et 3 % du prix de vente, et les honoraires d'avocat ajoutent entre 1 000 £ et 1 500 £ supplémentaires. Les droits de timbre augmentent encore les coûts pour les propriétés de plus grande valeur ou si vous possédez déjà un autre bien.

Ces dépenses s'appliquent dans les deux sens. L'achat d'un bien immobilier entraîne des droits de timbre et des frais juridiques, tandis que la vente génère des coûts d'agence et d'avocat. Les coûts de transaction pourraient dépasser 10 000 £ lors de l'achat et de la vente d'une propriété de 300 000 £, ce qui affecte vos rendements nets.

Les coûts de transaction sur le marché boursier sont loin d'être aussi élevés. La plupart des plateformes facturent des frais modestes par transaction, souvent inférieurs à 10 £ pour une transaction standard. Certains fournisseurs proposent même des transactions sans commission sur certains investissements. Cette structure de coûts rend économique l'ajustement de votre portefeuille sans éroder les rendements par des frais excessifs.

Flexibilité d'Ajustement de Votre Portefeuille

La propriété immobilière immobilise votre capital dans un actif unique qui exige une gestion active. Vous devez gérer les relations avec les locataires, organiser les réparations, gérer les périodes d'inoccupation et assurer la conformité aux exigences réglementaires. Les revenus locatifs sont mensuels mais peuvent varier en fonction de la fiabilité des locataires et des périodes de vacance. La stabilité offerte par l'immobilier s'accompagne d'une implication pratique qui demande du temps et de l'attention.

Les actions offrent une plus grande flexibilité. Vous pouvez rééquilibrer votre portefeuille et basculer entre les secteurs ou les régions à mesure que des opportunités se présentent. Qu'il s'agisse de passer des actions technologiques aux biens de consommation ou de réduire l'exposition aux marchés volatils, les ajustements s'effectuent en quelques heures. Cette flexibilité est précieuse lorsque votre situation financière évolue ou que vous souhaitez capitaliser sur des opportunités émergentes.

Les mouvements de marché à court terme peuvent provoquer des fluctuations de valeur des actions, mais les investisseurs à long terme les traversent. Vous conservez la possibilité de retirer des montants spécifiques tout en maintenant le reste investi. Ce contrôle granulaire sur votre portefeuille contraste fortement avec l'immobilier, où l'accès à tout capital implique la vente de l'actif entier ou un refinancement.

La comparaison entre l'investissement locatif et le marché boursier met souvent en évidence ces différences de liquidité comme un facteur décisif pour les investisseurs qui privilégient l'accessibilité et le contrôle de leur capital.

Utilisation de l'Effet de Levier pour Amplifier les Rendements

Emprunter de l'argent pour investir peut modifier considérablement vos rendements. C'est l'une des différences les plus significatives entre l'investissement immobilier et le marché boursier. L'effet de levier vous permet de contrôler des actifs dont la valeur est bien supérieure à votre capital initial, mais il introduit également des risques qu'il convient d'évaluer attentivement.

Prêts Hypothécaires Locatifs et Effet de Levier Immobilier

Un prêt hypothécaire locatif vous permet d'emprunter environ 75 % de la valeur du bien. Un apport de 50 000 £ garantit l'acquisition d'une propriété de 200 000 £. Vous bénéficiez d'une exposition à la valeur totale de l'actif dès le premier jour. Lorsque les prix de l'immobilier augmentent, l'appréciation s'applique à l'ensemble des 200 000 £, et non pas uniquement à votre apport de 50 000 £.

Ce mécanisme amplifie les rendements. Si la valeur du bien augmente de 5 % chaque année, cela représente une croissance de 10 000 £ pour votre investissement de 50 000 £. Vous obtenez un rendement de 20 % sur votre capital réel. Les revenus locatifs soutiennent les remboursements hypothécaires, le loyer du locataire couvrant la majeure partie ou la totalité du coût mensuel. Ainsi, vous constituez des capitaux propres, tandis que les locataires financent la réduction de la dette.

Les propriétaires bailleurs peuvent bénéficier d'un allègement fiscal sur les intérêts hypothécaires, en fonction de leur structure de propriété. Cet avantage réduit le coût de l'emprunt, sans pour autant éliminer la charge d'intérêts.

Le Trading sur Marge sur le Marché Boursier

L'emprunt pour investir en actions, communément appelé trading sur marge, est une pratique existante, mais son profil de risque est nettement supérieur à celui de l'effet de levier immobilier. Les pertes peuvent s'amplifier rapidement en cas de baisse des cours. Les investisseurs peuvent être contraints de vendre à perte afin de satisfaire leurs obligations de prêt. Les cours boursiers fluctuent rapidement, et les appels de marge peuvent survenir de manière inattendue, imposant la liquidation des positions à des prix désavantageux.

Les prêts hypothécaires immobiliers se distinguent significativement du trading sur marge. Ce dernier exige une surveillance constante et une tolérance au risque accrue. La majorité des investisseurs à long terme privilégient l'investissement avec des fonds existants plutôt qu'avec des capitaux empruntés. La volatilité inhérente aux cours des actions rend l'utilisation de l'effet de levier particulièrement risquée sur les marchés boursiers.

Rapport Risque-Rendement avec des Capitaux Empruntés

L'effet de levier opère dans les deux sens, comme de nombreuses personnes l'ont constaté lors de la crise immobilière de la fin des années 2000. La hausse des prix amplifie les gains, mais la baisse des prix magnifie les pertes de manière équivalente. Si une propriété d'une valeur de 200 000 £ subit une dépréciation de 10 % pour atteindre 180 000 £, vous enregistrez une perte de 20 000 £ sur votre apport initial de 50 000 £, ce qui représente une érosion de 40 % de vos capitaux propres.

Une comparaison à conditions égales révèle que les rendements avec effet de levier sur les actions seraient considérablement plus élevés que ceux de l'immobilier, si appliqués de la même manière. Cependant, la sagesse de ne pas recourir à l'effet de levier sur les actions est justifiée par la volatilité accrue et la rapidité des mouvements de prix inhérents aux marchés boursiers.

Comment l'Effet de Levier Amplifie les Gains et les Pertes

La réalité mathématique de l'effet de levier tempère les projections optimistes. Si les hausses de prix jouent en votre faveur, les baisses, en revanche, infligent des dommages disproportionnés à votre capital. Une dépréciation de 20 % de la valeur d'une propriété pourrait anéantir la totalité de votre apport initial si vous avez emprunté 80 % du prix d'acquisition.

De même, la comparaison entre les investissements immobiliers locatifs et les placements boursiers devient plus complexe lorsque l'effet de levier est intégré à l'équation. L'effet de levier immobilier semble attrayant en raison des taux fixes et des longues durées de remboursement offerts par les prêts hypothécaires. Le trading sur marge, quant à lui, exige des taux d'intérêt plus élevés et une liquidité immédiate pour répondre aux appels de marge. Malgré ces différences, les deux mécanismes amplifient les résultats, qu'ils soient positifs ou négatifs, conférant ainsi une importance capitale aux décisions d'emprunt dans votre stratégie d'investissement globale.

Implications Fiscales pour l'Immobilier et les Actions

Le régime fiscal influence directement vos rendements réels lors de la comparaison entre investissements immobiliers et boursiers. Bien que les deux génèrent des revenus imposables et des plus-values, les taux spécifiques, les abattements et les opportunités d'optimisation fiscale divergent.

Droits de Timbre et Impôt sur les Plus-Values Immobilières

La Stamp Duty Land Tax (droits de timbre sur les transactions immobilières) s'applique au moment de l'acquisition d'un bien immobilier. Son montant est fonction de la valeur de la propriété et de votre statut de propriétaire (si vous possédez déjà un autre bien), avec des taux additionnels pour les résidences secondaires qui augmentent considérablement les coûts initiaux. Cette charge fiscale initiale réduit votre capital disponible avant toute génération de rendements.

L'impôt sur les plus-values immobilières est exigible lors de la cession d'un bien dont la valeur a augmenté. Le taux applicable est de 18 % ou 28 %, en fonction de votre tranche de revenus. Pour les contribuables assujettis aux taux supérieurs, cette imposition de 28 % peut significativement réduire le profit généré par l'appréciation immobilière. Cependant, l'acquisition via une société à responsabilité limitée peut offrir des avantages fiscaux, les bénéfices de la société étant soumis à l'impôt sur les sociétés, dont le taux peut être inférieur à celui de l'impôt sur les plus-values des particuliers.

Impôt sur le Revenu des Loyers

Les revenus locatifs sont assujettis à l'impôt sur le revenu à votre taux marginal, pouvant atteindre jusqu'à 45 % pour les contribuables des tranches supérieures. Cette structure progressive signifie que les investisseurs immobiliers performants acquittent souvent les taux les plus élevés sur leurs revenus locatifs. Les propriétaires bailleurs peuvent bénéficier d'un certain allègement fiscal sur les intérêts hypothécaires, en fonction de leur structure de propriété, mais cet allègement vise à réduire le coût des intérêts plutôt qu'à supprimer la charge fiscale.

Impôt sur les Dividendes et Plus-Values sur Actions

Les investissements en actions bénéficient d'abattements fiscaux plus généreux. L'impôt sur les plus-values s'applique aux bénéfices réalisés lors de la vente d'actions, mais les premiers 12 300 £ sont exonérés chaque année. Cette exonération annuelle permet de réaliser des gains importants en franchise d'impôt en optimisant la gestion de vos portefeuilles lors de leur cession.

Les dividendes sont imposables après un abattement annuel de 2 000 £, avec des taux variant selon votre tranche d'imposition. Les actions impliquent généralement moins d'impôts récurrents que l'immobilier, car elles ne génèrent pas la même obligation continue d'impôt sur le revenu que les loyers.

Enveloppes d'Investissement Fiscalement Avantageuses (ISAs et SIPPs)

Un ISA (Individual Savings Account) Actions et Titres exonère d'impôt les dividendes et les plus-values. Cette enveloppe protège vos rendements de l'imposition et favorise une croissance composée sans frottement fiscal annuel. Une SIPP (Self-Invested Personal Pension) offre un allègement fiscal sur les cotisations et réduit votre impôt actuel tout en constituant un patrimoine pour la retraite.

Certains investissements sur le marché AIM peuvent bénéficier d'une exonération de droits de succession dans des circonstances spécifiques et offrent des avantages en matière de planification successorale qui ne sont pas disponibles avec l'immobilier. Ces enveloppes fiscales optimisent les rendements boursiers par rapport à l'immobilier, où des protections similaires n'existent pas. Le simulateur de comparaison entre l'immobilier locatif et le marché boursier doit impérativement intégrer ces différences fiscales pour fournir des projections de rendement précises.

Quel Placement Correspond à Vos Objectifs ?

Le choix entre l'investissement immobilier et les options boursières dépend de l'adéquation des caractéristiques de l'investissement avec votre situation personnelle, votre capacité financière et vos objectifs à long terme. Aucune de ces options n'est intrinsèquement supérieure lorsqu'on examine les profils d'investisseurs individuels.

Quand l'investissement immobilier est judicieux

L'immobilier est une option intéressante si vous préférez posséder un actif tangible que vous pouvez visualiser et gérer. Le confort psychologique lié à la propriété d'un bien immobilier physique séduit les investisseurs qui jugent les certificats d'actions immatériels trop abstraits. Vous devez disposer d'un capital substantiel, au moins 25 % de la valeur du bien à titre d'apport, et être prêt à immobiliser ce capital pendant plusieurs années.

Les revenus locatifs procurent un flux de trésorerie mensuel stable, parmi d'autres avantages tels que l'appréciation du capital à long terme. Ce double avantage convient aux investisseurs qui recherchent la génération de revenus plutôt que de dépendre uniquement de l'appréciation des actifs. La détention fiscalement avantageuse via une structure de société à responsabilité limitée peut réduire votre charge fiscale globale, les taux d'impôt sur les sociétés étant souvent inférieurs aux taux d'impôt sur le revenu des particuliers pour les revenus locatifs.

Quand l'investissement boursier est préférable

Les actions conviennent aux investisseurs qui apprécient la flexibilité et souhaitent ajuster rapidement leur portefeuille. Vous pouvez investir des montants modestes au début et augmenter progressivement votre exposition, rendant les actions accessibles quel que soit votre capital de départ. La diversification dans plusieurs secteurs et régions répartit mieux le risque que l'immobilier, où votre capital est concentré sur un seul actif.

Les fluctuations du marché exigent une résilience émotionnelle, mais les perspectives de rendements supérieurs compensent la volatilité à court terme. De plus, les actions nécessitent une gestion courante minimale par rapport à l'entretien d'un bien immobilier et à la gestion des relations avec les locataires. Cette approche passive vous libère du temps tout en vous permettant de constituer votre patrimoine.

Combiner les deux pour une meilleure diversification

Les portefeuilles équilibrés offrent souvent des résultats optimaux en combinant la stabilité de l'immobilier et les possibilités de croissance des actions. Vous bénéficiez de revenus locatifs fiables tout en profitant de la performance et de la liquidité du marché des actions. Cette approche réduit le risque de concentration et génère de multiples sources de revenus qui réagissent différemment aux conditions économiques.

Utiliser un calculateur de rendement immobilier vs marché boursier

Comparer les rendements immobiliers et la performance du marché boursier nécessite d'évaluer votre situation spécifique en fonction des rendements projetés, des implications fiscales et des horizons temporels. Les calculateurs en ligne aident à modéliser différents scénarios, mais un accompagnement professionnel garantit la prise en compte de toutes les variables. Planifiez une consultation avec Expat Fiduciary pour recevoir des analyses personnalisées adaptant les options d'investissement à vos objectifs et à votre tolérance au risque. Un soutien expert s'avère particulièrement précieux lorsque vous devez évaluer les opportunités d'effet de levier et l'efficacité fiscale.

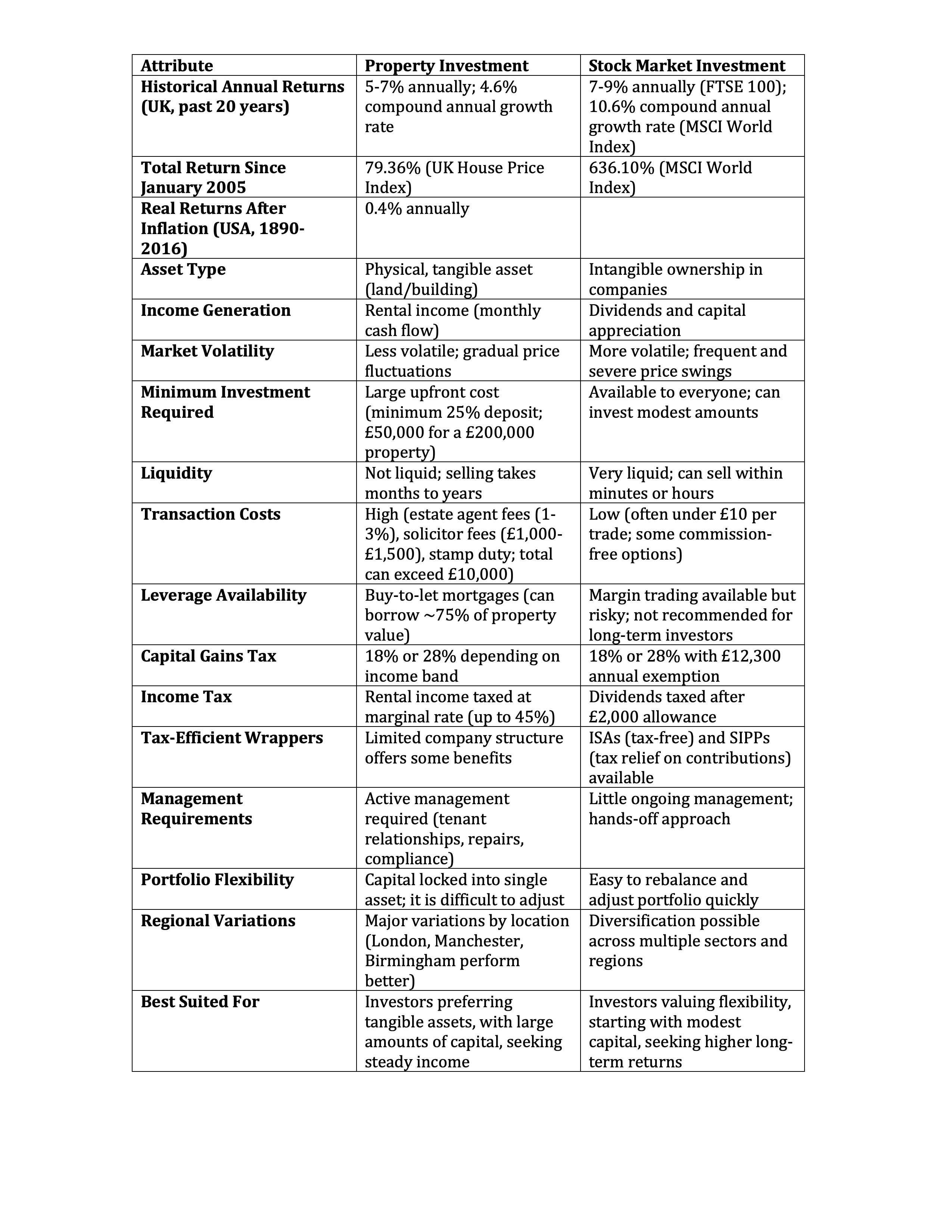

Tableau comparatif

Tableau comparatif : Immobilier vs Marché Boursier

Réflexions finales

Le marché boursier a généré des rendements supérieurs à long terme par rapport à l'immobilier, les actions mondiales ayant atteint une croissance annuelle composée de 10,6 % contre 4,6 % pour le logement depuis 2005. Les actions offrent une meilleure liquidité, des coûts de transaction inférieurs et des enveloppes fiscalement avantageuses comme les ISAs, que l'immobilier ne peut égaler. L'immobilier procure des actifs tangibles et des revenus locatifs stables, avec un effet de levier disponible via les prêts hypothécaires.

Votre choix dépend de votre capital disponible et de votre tolérance au risque. De nombreux investisseurs combinent les deux pour une diversification équilibrée.