Immobilien vs. Aktienmarkt: Was ist 2026 besser für den Vermögensaufbau?

Die Debatte um Immobilien versus Aktienmarkt dominiert seit Jahrzehnten die Gespräche über Vermögensaufbau. Viele Anleger tun sich immer noch schwer, den richtigen Weg zu wählen. Immobilieninvestitionen und Aktien bieten Vorteile, von Mieteinnahmen und Kapitalwertsteigerung bis hin zu Dividendenzahlungen.

Um die Renditen von Immobilien im Vergleich zum Aktienmarkt zu verstehen, müssen Sie die historische Performance, steuerliche Auswirkungen, Liquidität und Hebelmöglichkeiten untersuchen. Tools wie ein Rechner für Mietobjekte versus Aktienmarkt können Ihnen helfen, grundlegende Szenarien zu vergleichen.

Dieser Artikel erläutert alles Wissenswerte über Immobilienrenditen im Vergleich zur Aktienmarktperformance und hilft Ihnen zu entscheiden, welche Anlage Ihren finanziellen Zielen entspricht.

Historische Performance: Immobilien- vs. Aktienmarktrenditen

Beim Vergleich von Immobilieninvestitionen mit der Aktienmarktperformance müssen Sie die tatsächlichen Renditen über längere Zeiträume betrachten. Die Zahlen offenbaren deutliche Muster, wie jede Anlageklasse Vermögen generiert.

Immobilienwertentwicklung über zwei Jahrzehnte

Der UK House Price Index zeigt, dass die Immobilienwerte in den letzten zwei Jahrzehnten jährlich um etwa 5 % bis 7 % gestiegen sind. Diese Wachstumsrate variiert je nach Region und Marktbedingungen, aber Immobilien behalten ihren Wert und generieren gleichzeitig Mieteinnahmen. Der UK Property House Price Index hat seit Januar 2005 eine Gesamtrendite von 79,36 % erzielt. Dies spiegelt eine stetige, aber moderate Wertsteigerung wider.

Immobilien verzeichneten in diesem Zeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,6 %. Dies stellt ein solides Wachstum dar. Der Vergleich wird aufschlussreicher, wenn man die Aktienmarktrenditen über denselben Zeitraum betrachtet.

Aktienmarktperformance seit 2005

Der FTSE 100 hat in den letzten zwanzig Jahren durchschnittliche jährliche Gewinne zwischen 7 % und 9 % erzielt, Dividenden eingeschlossen. Globale Aktienmärkte haben sich sogar noch stärker entwickelt. Der MSCI World Index, der globale Aktien abbildet, hat seit Januar 2005 eine Rendite von 636,10 % erzielt.

Dieser deutliche Renditeunterschied entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,6 % für Aktien im Vergleich zu 4,6 % für Immobilien. Diese Kluft vergrößert sich erheblich, wenn sie über Jahrzehnte hinweg kumuliert wird. Die Fähigkeit des Aktienmarktes, höhere Renditen zu erzielen, beruht auf der Reinvestition von Dividenden und dem Wachstum der Unternehmensgewinne. Die Exposition gegenüber mehreren Sektoren und Regionen spielt ebenfalls eine Rolle.

Reale Renditen nach Inflation

Reine prozentuale Gewinne erzählen nur einen Teil der Geschichte. Der Yale-Ökonom Robert Shiller, Nobelpreisträger und Immobilienexperte, hat die landesweiten Immobilienpreise in den USA bis in die 1890er Jahre zurückverfolgt. Seine Daten zeigen, dass die jährliche reale Rendite von Immobilienpreisen (inflationsbereinigt) von 1890 bis 2016 lediglich 0,4 % betrug.

Immobilienpreise haben mit der Inflation Schritt gehalten, aber darüber hinaus nur minimale Renditen erzielt. Shiller bemerkte in einem Interview: „Wenn man die Geschichte des Immobilienmarktes betrachtet, war er kein zuverlässiger Lieferant von Kapitalgewinnen. Er ist ein Anbieter von Wohnraumdienstleistungen.“

Oft wird die langfristige Wirkung der Inflation unterschätzt. Ein Haus, das 1970 für 50.000 € gekauft und 2010 für 500.000 € verkauft wurde, scheint große Gewinne zu zeigen. Doch die 1970 gezahlten 50.000 € entsprechen nach Inflationsbereinigung etwa 281.000 € in Werten von 2010. Der Großteil dieser Erhöhung um 450.000 € spiegelt die Inflation wider und nicht eine echte Vermögensbildung.

Regionale Unterschiede in der Immobilienwertentwicklung

Immobilienrenditen variieren stark je nach Standort. Gebiete mit hoher Nachfrage wie London, Manchester und Birmingham erzielen eine stärkere Kapitalwertsteigerung als der Landesdurchschnitt. Diese Städte profitieren von Beschäftigungsmöglichkeiten und Infrastrukturinvestitionen. Bevölkerungswachstum treibt eine konstante Mietnachfrage an.

Regionale Unterschiede führen dazu, dass einige Immobilieninvestoren Renditen erzielen, die der Performance des Aktienmarktes näherkommen, insbesondere wenn Mieteinnahmen mit Kapitalwachstum kombiniert werden. Selbst in erstklassigen Lagen erreichen Immobilien selten die langfristigen Renditen, die durch diversifizierte Aktienportfolios erzielt werden können.

Die Debatte um Immobilien- vs. Aktienmarktrenditen hängt vom Verständnis dieser historischen Muster ab. Immobilien bieten Stabilität und Mieteinnahmen. Der Aktienmarkt hat über signifikante Zeiträume hinweg ein überlegenes Kapitalwachstum erzielt.

Die Kernunterschiede verstehen

Immobilieninvestitionen im Vergleich zu Aktienmarktentscheidungen umfassen unterschiedliche Vermögensmerkmale, die sich darauf auswirken, wie Sie Vermögen aufbauen und verwalten. Diese Debatte geht weit über die Reichweite und den Einfluss historischer Renditen hinaus.

Physischer Vermögenswert vs. Unternehmensbeteiligung

Immobilien stellen einen materiellen, physischen Vermögenswert dar. Wenn Sie in Immobilien investieren, besitzen Sie ein Stück Land oder ein Gebäude, das in der physischen Welt existiert. Investoren, die es vorziehen, etwas Konkretes zu besitzen, das sie sehen, anfassen und kontrollieren können, empfinden dies als attraktiv. Viele empfinden das Gefühl der Sicherheit, das die physische Natur bietet, als beruhigend.

Aktien repräsentieren einen Bruchteil des Eigentums an einem Unternehmen. Sie halten einen Anspruch auf einen Teil der Vermögenswerte und Erträge eines Unternehmens, aber das Eigentum bleibt immateriell. Einige Investoren empfinden dies als zu abstrakt oder sogar unangenehm. Dennoch ermöglicht Ihnen diese Eigentümerstruktur, von der Unternehmensproduktivität und dem Gewinnwachstum in einer Vielzahl von Branchen und Regionen zu profitieren.

Der wesentliche Unterschied besteht darin, dass Häuser nichts produzieren, Unternehmen hingegen schon. Unternehmen existieren, um Gewinne zu maximieren und diese im Laufe der Zeit zu steigern. Aktien spiegeln diese Bemühungen wider. Der Wert eines Hauses basiert eher auf Angebots- und Nachfragedynamiken als auf inhärenter Produktivität.

Methoden der Einkommensgenerierung

Beide Anlageklassen generieren Einkommen, jedoch durch unterschiedliche Mechanismen. Immobilien generieren Mieteinnahmen, wenn Sie den Raum an Mieter vermieten. Dies sorgt für einen stetigen monatlichen Cashflow, der Hypothekenzahlungen decken und Gewinne erzielen kann. Mietrenditen variieren je nach Standort. Gebiete mit starker Mieternachfrage bieten attraktive Renditen.

Aktien generieren Einkommen durch Dividenden, die Unternehmen aus ihren Gewinnen an Aktionäre ausschütten. Nach einem jährlichen Freibetrag von 2.000 £ unterliegen Dividenden der Besteuerung zu Sätzen, die durch Ihre Steuerklasse bestimmt werden. Aktien steigen auch im Wert und erzeugen Kapitalgewinne beim Verkauf. Die Kombination aus Dividenden und Kurssteigerungen hat zu Renditen geführt, die die Immobilienperformance deutlich übertreffen.

Muster der Marktvolatilität

Immobilienmärkte sind weniger volatil als Aktienmärkte. Preisschwankungen bei Immobilien treten im Laufe der Zeit auf, und dramatische Rückgänge sind seltener. Diese relative Stabilität überzeugt viele Menschen davon, dass Immobilien die überlegene Anlage sind, ohne den langfristigen Kompromiss in Form entgangener Renditen zu berücksichtigen.

Aktienmarktrückgänge sind häufiger, schwerwiegender und stärker publiziert als jene, die den Immobilienmarkt betreffen. Der Kurs einer Aktie kann sich je nach Wirtschaftslage, der Performance des Unternehmens und globalen Ereignissen ändern. Anleger müssen eine höhere kurzfristige Unsicherheit in Kauf nehmen, um die höheren langfristigen Renditen zu erzielen, die Aktien bieten. Diese Volatilität ist nicht zufällig, sondern spiegelt die Risikoprämie wider, die für eine überlegene Performance erforderlich ist.

Mindestanforderungen an die Investition

Immobilien erfordern erhebliches Anfangskapital. Sie benötigen eine Anzahlung von mindestens 25 % des Immobilienwerts, selbst bei einer Buy-to-let-Hypothek. Das bedeutet, dass Sie 50.000 £ aufbringen müssen, bevor Sie Ihre erste Investition in eine 200.000 £ teure Immobilie tätigen können.

Der Aktienmarkt steht jedem offen, unabhängig von seinem wirtschaftlichen Hintergrund. Sie können so wenig oder so viel investieren, wie Sie möchten, abhängig von Ihrer Risikotoleranz. Sie bestimmen den Anlagebetrag, sei es beim Kauf einzelner Aktien oder diversifizierter Fonds. Diese Flexibilität ermöglicht es Ihnen, mit bescheidenen Summen Vermögen aufzubauen und Ihre Bestände im Laufe der Zeit zu erhöhen, wodurch Aktien für neue Anleger wesentlich zugänglicher werden.

Liquidität und Zugänglichkeit

Der Zugang zu Ihrem Kapital, wenn Sie es gerade benötigen, kann Ihre Anlagestrategie entscheidend beeinflussen. Liquidität bestimmt, wie schnell Sie Ihre Bestände in Bargeld umwandeln können, und dies stellt einen der wichtigsten praktischen Unterschiede zwischen Immobilieninvestitionen und Aktienmarktoptionen dar.

Wie schnell können Sie auf Ihr Geld zugreifen?

Immobilien sind keine liquide Anlage. Nach dem Kauf kann der Verkauf Monate dauern, und der Prozess erfordert eine erhebliche Planung. Sie müssen die Immobilie inserieren, einen Käufer finden, eine Due Diligence durchführen und den Verkauf über rechtliche Kanäle abschließen. Dieser Zeitrahmen erstreckt sich von mehreren Monaten bis zu Jahren, abhängig von den Marktbedingungen und dem Standort der Immobilie.

Der Aktienmarkt bietet eine außergewöhnliche Liquidität. Sie können Aktien über Online-Plattformen nahezu sofort kaufen oder verkaufen. Aktien werden innerhalb von Minuten oder Stunden abgewickelt, was Ihnen sofortigen Zugriff auf Gelder ermöglicht, wenn Sie diese gerade benötigen. Diese Geschwindigkeit bietet Kontrolle über das Timing und ermöglicht es Ihnen, schnell auf sich ändernde finanzielle Umstände oder Marktbedingungen zu reagieren.

Der Unterschied wird in Notfällen besonders deutlich. Wenn Sie dringend 20.000 £ benötigen, kann der Verkauf von Aktien dieses Kapital innerhalb weniger Tage bereitstellen. Um den gleichen Betrag aus Immobilien zu erhalten, wäre entweder der Verkauf des gesamten Vermögenswerts (ein monatelanger Prozess) oder die Vereinbarung zusätzlicher Kreditaufnahmen gegen den Wert der Immobilie erforderlich.

Transaktionskosten beim Kauf und Verkauf

Immobilientransaktionen sind mit erheblichen Kosten verbunden, die Ihre Gesamtrenditen mindern. Anwaltsgebühren, Maklerprovisionen und Grunderwerbsteuern summieren sich schnell. Immobilienmakler berechnen zwischen 1 % und 3 % des Verkaufspreises, und Anwaltsgebühren belaufen sich auf weitere 1.000 £ bis 1.500 £. Die Grunderwerbsteuer erhöht die Kosten zusätzlich bei höherwertigen Immobilien oder wenn Sie bereits eine andere Immobilie besitzen.

Diese Ausgaben wirken sich in beide Richtungen aus. Der Erwerb einer Immobilie verursacht Grunderwerbsteuer und Notar- bzw. Anwaltsgebühren, während der Verkauf Makler- und Anwaltskosten nach sich zieht. Die Transaktionskosten könnten beim Kauf und Verkauf einer Immobilie im Wert von 300.000 £ 10.000 £ übersteigen, was Ihre Nettoerträge beeinträchtigt.

Die Handelskosten am Aktienmarkt sind bei Weitem nicht so hoch. Die meisten Plattformen erheben moderate Gebühren pro Transaktion, oft unter 10 £ für einen Standardhandel. Einige Anbieter ermöglichen sogar den provisionsfreien Handel mit bestimmten Anlagen. Diese Kostenstruktur ermöglicht eine wirtschaftliche Anpassung Ihres Portfolios, ohne die Renditen durch übermäßige Gebühren zu schmälern.

Flexibilität zur Anpassung Ihres Portfolios

Immobilieneigentum bindet Ihr Kapital in einem einzigen Vermögenswert, der ein aktives Management erfordert. Sie müssen Mietverhältnisse pflegen, Reparaturen veranlassen, Leerstandszeiten verwalten und die Einhaltung regulatorischer Vorschriften sicherstellen. Mieteinnahmen gehen monatlich ein, können jedoch je nach Zuverlässigkeit der Mieter und Leerstandszeiten variieren. Die von Immobilien gebotene Stabilität ist mit einem hohen persönlichen Engagement verbunden, das Zeit und Aufmerksamkeit erfordert.

Aktien bieten eine größere Flexibilität. Sie können Ihr Portfolio neu ausrichten und je nach Opportunitäten zwischen Sektoren oder Regionen wechseln. Ob Sie von Technologiewerten zu Konsumgütern wechseln oder das Engagement in volatilen Märkten reduzieren, Anpassungen erfolgen innerhalb weniger Stunden. Diese Flexibilität ist wertvoll, wenn sich Ihre finanzielle Situation ändert oder Sie aufkommende Chancen nutzen möchten.

Kurzfristige Marktbewegungen können bei Aktien Wertschwankungen verursachen, doch langfristig orientierte Anleger überstehen diese. Sie behalten die Möglichkeit, bestimmte Beträge abzuheben, während der Rest investiert bleibt. Diese detaillierte Kontrolle über Ihr Portfolio steht im krassen Gegensatz zu Immobilien, wo der Zugriff auf Kapital den Verkauf des gesamten Vermögenswerts oder eine Refinanzierung bedeutet.

Der Vergleich zwischen Mietimmobilien und dem Aktienmarkt hebt diese Liquiditätsunterschiede oft als entscheidenden Faktor für Anleger hervor, die Wert auf Zugänglichkeit und Kontrolle über ihr Kapital legen.

Nutzung von Leverage zur Renditeverstärkung

Die Aufnahme von Fremdkapital für Investitionen kann Ihre Renditen erheblich beeinflussen. Dies ist einer der wesentlichsten Unterschiede zwischen Immobilieninvestitionen und dem Aktienmarkt. Leverage ermöglicht es Ihnen, Vermögenswerte zu kontrollieren, die weit mehr wert sind als Ihr ursprüngliches Kapital, birgt aber auch Risiken, die sorgfältig abgewogen werden müssen.

Buy-to-Let-Hypotheken und Immobilien-Leverage

Eine Buy-to-Let-Hypothek ermöglicht es Ihnen, etwa 75 % des Immobilienwerts zu beleihen. Eine Anzahlung von 50.000 £ sichert eine Immobilie im Wert von 200.000 £. Sie erhalten vom ersten Tag an eine Exposition gegenüber dem vollen Vermögenswert. Die Immobilienpreise steigen, und die Wertsteigerung bezieht sich auf die gesamten 200.000 £, nicht nur auf Ihre Anzahlung von 50.000 £.

Dieser Mechanismus verstärkt die Renditen. Der Wert der Immobilie steigt jährlich um 5 %, was einem Wachstum von 10.000 £ für Ihre 50.000 £ Investition entspricht. Sie erzielen eine Rendite von 20 % auf Ihr tatsächlich eingesetztes Kapital. Mieteinnahmen unterstützen die Hypothekenrückzahlungen, wobei die Miete der Mieter den Großteil oder die gesamten monatlichen Kosten deckt. Folglich bauen Sie Eigenkapital auf, während die Mieter die Schuldentilgung finanzieren.

Vermieter können je nach Eigentümerstruktur eine Steuererleichterung auf Hypothekenzinsen geltend machen. Dieser Vorteil reduziert die Kreditkosten, eliminiert jedoch nicht die Zinsaufwendungen.

Margin-Handel am Aktienmarkt

Die Aufnahme von Krediten zur Investition in Aktien, bekannt als Margin-Handel, existiert, birgt jedoch bei Weitem nicht dasselbe Risikoprofil wie Immobilien-Leverage. Verluste können sich bei fallenden Kursen schneller akkumulieren. Anleger können gezwungen sein, mit Verlust zu verkaufen, um ihren Kreditverpflichtungen nachzukommen. Aktienkurse schwanken schnell, und Margin Calls können unerwartet auftreten, was die Liquidation von Positionen zu ungünstigen Preisen erforderlich macht.

Immobilienhypotheken unterscheiden sich erheblich vom Margin-Handel. Der Margin-Handel erfordert eine ständige Überwachung und eine höhere Risikotoleranz. Die meisten langfristig orientierten Anleger entscheiden sich dafür, mit vorhandenen Mitteln statt mit geliehenem Geld zu investieren. Die den Aktienkursen inhärente Volatilität macht Leverage an den Aktienmärkten gefährlich.

Risiko und Ertrag bei Fremdkapital

Leverage wirkt in beide Richtungen, wie viele während der Immobilienkrise der späten 2000er Jahre erfahren haben. Steigende Preise verstärken Gewinne, aber fallende Preise verstärken Verluste in ähnlicher Weise. Fällt Ihre 200.000 £ Immobilie um 10 % auf 180.000 £, haben Sie 20.000 £ gegenüber Ihrer 50.000 £ Anzahlung verloren, was 40 % Ihres Eigenkapitals vernichtet.

Ein direkter Vergleich zeigt, dass gehebelte Renditen bei Aktien wesentlich höher wären als bei Immobilien, wenn sie auf die gleiche Weise angewendet würden. Die Klugheit, auf Aktien-Leverage zu verzichten, spiegelt jedoch die höhere Volatilität und schnelleren Preisbewegungen an den Aktienmärkten wider.

Wie Leverage Gewinne und Verluste verstärkt

Die mathematische Realität des Leverage durchkreuzt optimistische Prognosen. Preissteigerungen wirken sich zu Ihren Gunsten aus, aber Rückgänge verursachen überproportionalen Schaden an Ihrem Kapital. Ein Wertverlust der Immobilie um 20 % könnte Ihre gesamte Anzahlung eliminieren, wenn Sie 80 % des Kaufpreises finanziert haben.

Ebenso wird der Vergleich von Mietimmobilien und Aktienmarkt-Rechnern komplexer, wenn Leverage in die Gleichung einbezogen wird. Immobilien-Leverage erscheint attraktiv, da Hypotheken feste Zinssätze und lange Rückzahlungsfristen bieten. Der Margin-Handel erfordert höhere Zinssätze und sofortige Liquidität für Margin Calls. Dennoch verstärken beide die Ergebnisse, ob positiv oder negativ, wodurch Kreditentscheidungen für Ihre gesamte Anlagestrategie von großer Bedeutung sind.

Steuerliche Auswirkungen bei Immobilien und Aktien

Die steuerliche Behandlung prägt Ihre tatsächlichen Renditen beim Vergleich von Immobilien- und Aktienmarktanlagen. Beide generieren steuerpflichtige Einkünfte und Kapitalgewinne, jedoch unterscheiden sich die spezifischen Sätze, Freibeträge und Planungsmöglichkeiten.

Grunderwerbsteuer und Kapitalertragsteuer auf Immobilien

Die Grunderwerbsteuer fällt beim Erwerb einer Immobilie an. Die Höhe hängt vom Immobilienwert und davon ab, ob Sie bereits eine andere Immobilie besitzen, wobei zusätzliche Sätze für Zweitwohnsitze die Anschaffungskosten erheblich erhöhen. Diese anfängliche Steuerlast mindert Ihr verfügbares Kapital, bevor Sie Renditen erzielen.

Die Kapitalertragsteuer wird fällig, wenn Sie eine Immobilie veräußern, deren Wert gestiegen ist. Sie zahlen je nach Einkommensstufe entweder 18 % oder 28 %. Für Spitzensteuersatzzahler kann dieser Satz von 28 % den Gewinn aus der Wertsteigerung der Immobilie mindern. Der Erwerb über eine Kapitalgesellschaft bietet jedoch Steuervorteile, da Unternehmensgewinne der Körperschaftsteuer unterliegen, die niedriger sein kann als die persönlichen Kapitalertragsteuersätze.

Einkommensteuer auf Mieteinnahmen

Mieteinnahmen unterliegen der Einkommensteuer zu Ihrem Grenzsteuersatz und können für Spitzensteuersatzzahler bis zu 45 % betragen. Diese progressive Struktur führt dazu, dass erfolgreiche Immobilieninvestoren oft die höchsten Sätze auf ihre Mieteinnahmen zahlen. Vermieter können je nach Eigentümerstruktur eine gewisse Steuererleichterung auf Hypothekenzinsen geltend machen, diese mindert jedoch die Zinskosten, anstatt die Steuerlast zu eliminieren.

Dividendensteuer und Kapitalerträge aus Aktien

Aktienanlagen profitieren von großzügigeren Freibeträgen. Die Kapitalertragsteuer fällt auf Gewinne aus dem Verkauf von Aktien an, doch die ersten 12.300 £ bleiben jährlich steuerfrei. Dieser jährliche Freibetrag ermöglicht es Ihnen, durch geschicktes Management Ihrer Bestände beim Verkauf erhebliche Gewinne steuerfrei zu realisieren.

Dividenden unterliegen nach einem jährlichen Freibetrag von 2.000 £ der Besteuerung, wobei die Sätze von Ihrer Steuerklasse abhängen. Aktien sind oft mit weniger laufenden Steuern verbunden als Immobilien, da Sie die kontinuierliche Einkommensteuerpflicht, die Mieteinnahmen generieren, vermeiden.

Steuereffiziente Anlagevehikel (ISAs und SIPPs)

Ein Stocks and Shares ISA eliminiert die Besteuerung sowohl von Dividenden als auch von Kapitalerträgen. Dieses Anlagevehikel schützt Ihre Renditen vor Besteuerung und ermöglicht ein Zinseszinswachstum ohne jährliche Steuerbelastung. Eine Self-Invested Personal Pension (SIPP) bietet Steuererleichterungen auf Beiträge und reduziert Ihre aktuelle Steuerschuld, während Sie Altersvorsorgevermögen aufbauen.

Bestimmte AIM-Marktanlagen qualifizieren unter spezifischen Umständen für eine Erbschaftsteuerbefreiung und bieten Vorteile für die Nachlassplanung, die bei Immobilien nicht verfügbar sind. Diese steuereffizienten Anlagevehikel steigern die Renditen am Aktienmarkt im Vergleich zu Immobilien, wo ähnliche Schutzmechanismen nicht existieren. Der Rechner für Mietimmobilien vs. Aktienmarkt muss diese steuerlichen Unterschiede berücksichtigen, um präzise Renditeprognosen zu liefern.

Welche Anlage passt zu Ihren Zielen?

Die Wahl zwischen Immobilieninvestitionen und Aktienmarktoptionen hängt davon ab, die Anlagecharakteristika mit Ihren persönlichen Umständen, Ihrer finanziellen Leistungsfähigkeit und Ihren langfristigen Zielen abzugleichen. Keine der Optionen ist überlegen, wenn man individuelle Anlegerprofile betrachtet.

Wann Immobilieninvestitionen sinnvoll sind

Immobilien eignen sich gut, wenn Sie es bevorzugen, einen materiellen Vermögenswert zu besitzen, den Sie sehen und verwalten können. Der psychologische Komfort des „Betongold“-Besitzes spricht Anleger an, denen immaterielle Aktienzertifikate zu abstrakt erscheinen. Sie benötigen erhebliches Kapital, mindestens 25 % des Immobilienwerts als Anzahlung, und müssen bereit sein, dieses Kapital über mehrere Jahre zu binden.

Mieteinnahmen bieten einen stetigen monatlichen Cashflow sowie weitere Vorteile wie eine langfristige Kapitalwertsteigerung. Dieser doppelte Vorteil eignet sich für Anleger, die Einkommen generieren möchten, anstatt sich ausschließlich auf die Wertsteigerung von Vermögenswerten zu verlassen. Eine steuereffiziente Eigentümerstruktur über eine Kapitalgesellschaft kann Ihre Gesamtsteuerlast reduzieren, da die Körperschaftsteuersätze oft unter den persönlichen Einkommensteuersätzen für Mieteinnahmen liegen.

Wann Aktieninvestitionen vorteilhafter sind

Aktien eignen sich für Anleger, die Flexibilität schätzen und ihr Portfolio schnell anpassen möchten. Sie können zunächst bescheidene Beträge investieren und diese im Laufe der Zeit aufstocken, wodurch Aktien unabhängig von Ihrem Startkapital zugänglich werden. Die Diversifikation über mehrere Sektoren und Regionen verteilt das Risiko stärker als bei Immobilien, wo Ihr Kapital in einem einzigen Vermögenswert konzentriert ist.

Marktschwankungen erfordern emotionale Belastbarkeit, doch die Aussicht auf höhere Renditen kompensiert die kurzfristige Volatilität. Darüber hinaus erfordern Aktien im Vergleich zur Immobilienverwaltung und Mieterbeziehungen nur einen minimalen laufenden Aufwand. Dieser passive Ansatz verschafft Ihnen Zeit, während Sie weiterhin Vermögen aufbauen.

Beide Ansätze zur Diversifikation kombinieren

Ausgewogene Portfolios erzielen oft optimale Ergebnisse, indem sie die Stabilität von Immobilien und die Wachstumsmöglichkeiten von Aktien nutzen. Sie profitieren von zuverlässigen Mieteinnahmen und gleichzeitig von der Performance und Liquidität des Aktienmarktes. Dieser Ansatz reduziert das Konzentrationsrisiko und bietet mehrere Einkommensströme, die unterschiedlich auf wirtschaftliche Bedingungen reagieren.

Verwendung eines Rechners für Mietimmobilien vs. Aktienmarkt

Der Vergleich von Immobilienrenditen mit der Performance des Aktienmarktes erfordert eine Bewertung Ihrer spezifischen Umstände im Hinblick auf prognostizierte Renditen, steuerliche Auswirkungen und Zeithorizonte. Online-Rechner helfen bei der Modellierung verschiedener Szenarien, doch professionelle Beratung stellt sicher, dass Sie alle Variablen berücksichtigen. Vereinbaren Sie eine Beratung mit Expat Fiduciary, um maßgeschneiderte Analysen zu erhalten, die Anlageoptionen auf Ihre Ziele und Risikotoleranz abstimmen. Fachkundige Unterstützung erweist sich als besonders wertvoll, wenn Sie Hebelwirkungschancen und Steuereffizienz abwägen müssen.

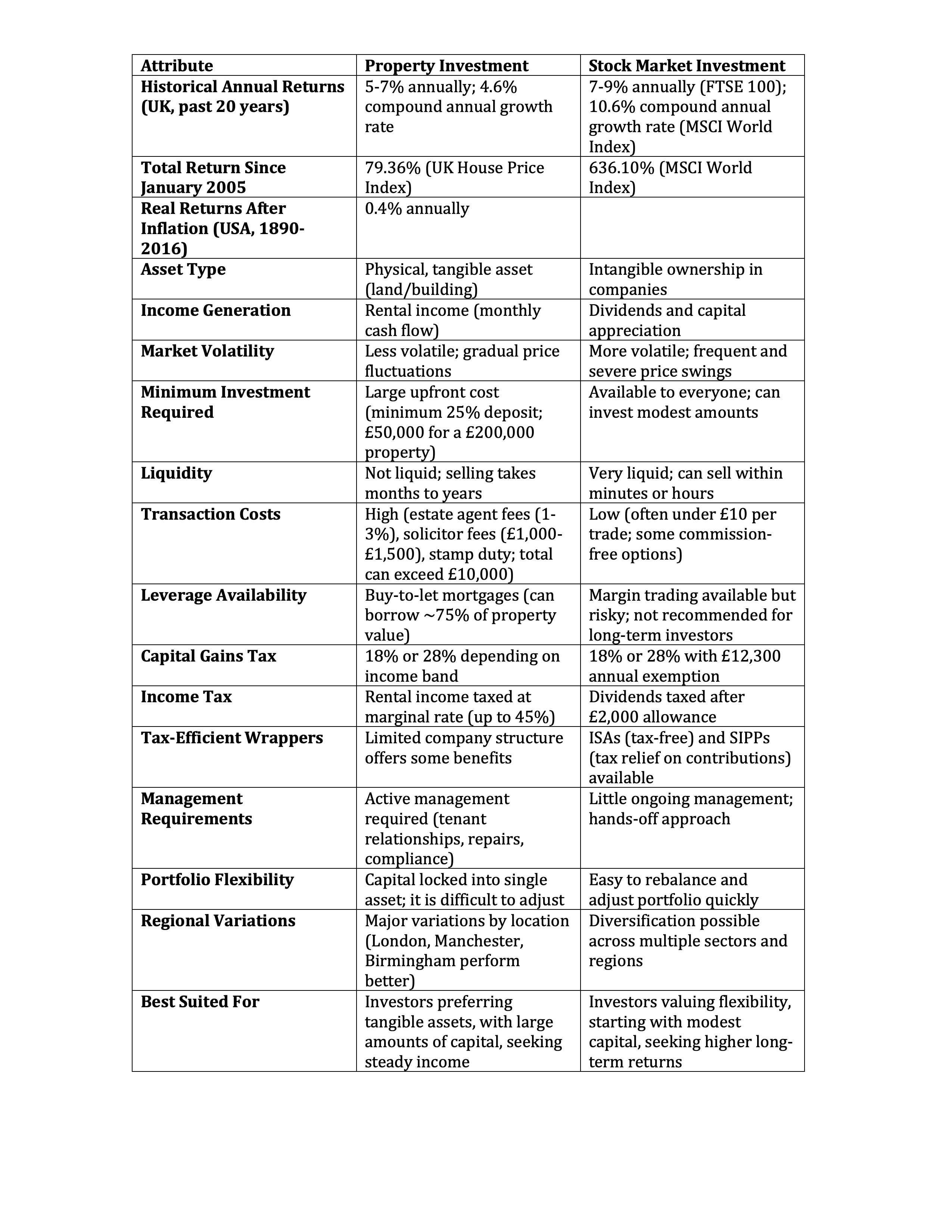

Vergleichstabelle

Vergleichstabelle: Immobilien vs. Aktienmarkt

Abschließende Gedanken

Der Aktienmarkt hat im Vergleich zu Immobilien überlegene langfristige Renditen erzielt, wobei globale Aktien seit 2005 ein durchschnittliches jährliches Wachstum von 10,6 % gegenüber 4,6 % bei Wohnimmobilien verzeichneten. Aktien bieten eine höhere Liquidität, geringere Transaktionskosten und steuereffiziente Anlageinstrumente wie ISAs, die Immobilien nicht bieten können. Immobilien bieten Sachwerte und stabile Mieteinnahmen, wobei eine Hebelwirkung durch Hypotheken genutzt werden kann.

Ihre Wahl hängt von Ihrem verfügbaren Kapital und Ihrer Risikotoleranz ab. Viele Anleger kombinieren beides für eine ausgewogene Diversifikation.